Bảng tỷ giá

Bảng tỷ giá  Bạn đang ở:

Bạn đang ở: - Trang chủ ›

- Tin tức tiền điện tử

Nigeria đóng băng hơn 300 tài khoản P2P trên nhiều nền tảng giao dịch tiền điện tử hơn trong bối cảnh lo ngại về ngoại hối

24/04/2024 17:30

Tin tức tiền điện tử

-

Giá Ethereum nắm giữ Hỗ trợ – tại sao ETH có thể sớm tăng giá 5%

Giá Ethereum đang nắm giữ mức tăng trên vùng kháng cự $3.120. ETH có thể sớm tăng giá nếu vượt qua vùng kháng cự $ 3,280. Ethereum đã mở rộng mức tăng của nó lên trên vùng kháng cự $ 3.220. Giá đang giao dịch trên 3.165 USD và Đường trung bình động đơn giản 100 giờ. Có một đường xu hướng tăng quan trọng đang hình thành với mức hỗ trợ ở mức 3.170 USD trên biểu đồ hàng...Tin tức tiền điện tử - 24/04/2024 12:03 -

Giá bitcoin Hướng tới đột phá tiếp theo khi người mua nhắm tới 70 nghìn đô la

Giá Bitcoin đã leo lên trên vùng kháng cự 66.000 USD và bắt đầu giữ. BTC hiện đang chú ý đến động thái tiếp theo trên vùng kháng cự 67.200 USD. Bitcoin đang hướng tới mức tăng khá trên vùng kháng cự 67.200 USD. Giá đang giao dịch trên 65.500 USD và đường trung bình động đơn giản 100 giờ. Có một đường xu hướng tăng kết nối đang hình thành với mức hỗ trợ ở mức 65.900 USD trên...Tin tức tiền điện tử - 24/04/2024 10:51 -

Bitcoin Runes chiếm 57,7% giao dịch vào ngày Halving

Ra mắt vào ngày Bitcoin Halving, Rune là một dạng dữ liệu được nhúng trực tiếp vào các giao dịch Bitcoin. Không giống như chuyển khoản tài chính đơn giản, Runes gói gọn thông tin bổ sung trong các giao dịch này. Bitcoin Runes hoạt động bằng cách sử dụng một phương pháp được gọi là tăng cường giao dịch , cho phép người dùng nhúng dữ liệu tùy ý vào đầu ra giao dịch. Ngọc có thể lưu trữ...Tin tức tiền điện tử - 24/04/2024 08:42 -

Các ứng dụng ETF của Grayscale, BlackRock Ethereum được cập nhật trong bối cảnh SEC trì hoãn

Grayscale Investments và BlackRock đã cập nhật các ứng dụng Ethereum ETF giao ngay của họ bất chấp việc SEC đã trì hoãn quyết định về vấn đề này trong những tuần gần đây và kỳ vọng nghiêng về mức kháng cự. Grayscale đã nộp tuyên bố đăng ký S 3 với SEC vào ngày 23 tháng 4. Việc đệ trình này đánh dấu bước mới nhất hướng tới việc công ty đề xuất chuyển đổi Grayscale Ethereum Trust hiện tại...Tin tức tiền điện tử - 24/04/2024 08:18 -

Jane Street Capital hiện giữ hơn 5% cổ phiếu Coinbase

Jane Street Capital đã tích lũy được lượng cổ phiếu Coinbase đáng kể. Theo trang tình báo tài chính Fintel, Jane Street sở hữu 5,3% cổ phiếu đang lưu hành của Coinbase trong tháng Hai. COIN được định giá 140,86 USD vào thời điểm công ty nộp hồ sơ 13G vào ngày 9 tháng 2, đưa giá trị giữ của công ty lên 1,4 tỷ USD. Với giá cổ phiếu hiện tại là 236,40 USD, số cổ phiếu tương tự trị...Tin tức tiền điện tử - 24/04/2024 06:30 -

Tether cam kết đóng băng các địa chỉ liên quan đến lệnh trừng phạt khi việc giám sát việc lạm dụng USDT ngày càng tăng

Nhà phát hành Stablecoin Tether nói với CryptoSlate rằng công ty sẽ đóng băng bất kỳ địa chỉ nào được liên kết với các thực thể bị trừng phạt. Quyết định này được đưa ra nhằm đáp lại các báo cáo chỉ ra rằng một số chủ thể nhà nước đang tận dụng token Tether USDT để lách các lệnh trừng phạt của Hoa Kỳ. Người phát ngôn của công ty cho biết: Tether tôn trọng danh sách SDN của...Tin tức tiền điện tử - 24/04/2024 06:06 -

Quyên góp bằng tiền điện tử ở Mỹ đạt 2 tỷ USD sau khi các tổ chức từ thiện hàng đầu chấp nhận đóng góp kỹ thuật số

Theo báo cáo của BanklessTimes, các tổ chức phi lợi nhuận hàng đầu của Hoa Kỳ đang ngày càng chấp nhận quyên góp bằng tiền điện tử, đánh dấu sự thay đổi đáng kể trong xu hướng quyên góp từ thiện. Hai trong số ba tổ chức từ thiện hàng đầu có trụ sở tại Hoa Kỳ đã quyên góp được hơn 2 tỷ USD kể từ đầu năm sau khi họ bắt đầu chấp nhận quỹ tiền điện tử. Các...Tin tức tiền điện tử - 24/04/2024 05:42 -

Năm stablecoin hàng đầu gần mức cao nhất mọi thời đại với vốn hóa thị trường 150 tỷ USD

Tổng nguồn cung của 5 loại stablecoin hàng đầu đã đạt 150 tỷ USD vốn hóa thị trường, trong đó USDT (Tether) và USDC (USD Coin) dẫn đầu với mức lần lượt là 110 tỷ USD và 34 tỷ USD. BUSD, DAI và TUSD chiếm 6 tỷ USD còn lại, với DAI ở mức khoảng 5,3 tỷ USD. Nguồn cung cấp tổng hợp Stablecoin: (Nguồn: GlassNode) Kể từ khi Bitcoin bắt đầu tăng giá vào tháng 10 năm 2023, tài...Tin tức tiền điện tử - 24/04/2024 05:30 -

FLOKI và BONK giảm 5% sau khi niêm yết Revolut

FLOKI và BONK đã có mức tăng trưởng đáng chú ý vào cuối tuần sau khi phục hồi sau đợt sụt giảm Bitcoin vào cuối tuần trước. Các token này là một trong những chủ đề nóng nhất trong đợt tăng giá này, với FLOKI và BONK tăng lần lượt hơn 500% và 87%. Gần đây, cả hai memecoin đều đã được niêm yết trên nền tảng bán lẻ và ngân hàng mới Revolut của Châu Âu, nhưng tin tức...Tin tức tiền điện tử - 24/04/2024 05:27 -

Jack Dorsey Block hoàn thiện chip khai thác Bitcoin, thông báo phát triển toàn bộ hệ thống

Công ty Jack Dorsey Block đã tiết lộ một tiến bộ đáng kể trong công nghệ khai thác Bitcoin (BTC) với việc hoàn thành chip khai thác ba nanomet (3nm). Công ty hiện đang hoàn thiện một cuộn băng đầy đủ về chip tại một xưởng sản xuất bán dẫn hàng đầu toàn cầu, đánh dấu một bước nâng cấp đáng kể so với nguyên mẫu 5 nanomet trước đó. Mục tiêu của chip mới là cải thiện hiệu quả và...Tin tức tiền điện tử - 24/04/2024 05:18 -

Nhà phân tích cho biết giá XRP sẽ đạt 100 USD, nhưng điều này cần phải xảy ra trước tiên

Nhà phân tích tiền điện tử JackTheRppler đã nâng cao khả năng giá XRP sẽ sớm tăng lên 100 USD. Là một phần trong dự đoán của mình, anh ấy đã đề cập đến những gì cần phải xảy ra để token tiền điện tử đạt được những đỉnh cao đầy tham vọng như vậy. Làm thế nào giá XRP có thể tăng lên 100 đô la JackTheRppler đã đề xuất trong một bài đăng X (trước đây là Twitter)...Tin tức tiền điện tử - 24/04/2024 05:15 -

SEC đòi 5,3 tỷ USD tiền phạt từ Terraform Labs, Do Kwon

Ủy ban Chứng khoán và Sàn giao dịch Hoa Kỳ (SEC) muốn nộp phạt gần 5,3 tỷ USD từ Terraform Labs và cựu Giám đốc điều hành của nó, Do Kwon vì vi phạm luật chứng khoán Hoa Kỳ và cáo buộc gian lận. Cơ quan này đã nêu chi tiết các khoản tiền phạt được yêu cầu trong hồ sơ pháp lý ngày 19 tháng 4. SEC chủ yếu tìm kiếm 4,2 tỷ USD tiền phân tách cộng với 545,7...Tin tức tiền điện tử - 24/04/2024 05:06 -

Ví XRP giữ ít nhất 1 triệu xu Gần đạt mức cao nhất mọi thời đại khi cảm xúc được cải thiện

Với việc thị trường tiền điện tử đang phát triển trở lại, XRP đã chứng kiến những cơn gió ngược tích cực và điều này đã tạo ra sự cải thiện về cảm xúc của các nhà đầu tư. Sự phục hồi tích cực này đã chứng kiến nhiều nhà đầu tư tiền điện tử chuyển sang mua altcoin, đẩy nhóm giữ rất quan trọng lên mức cao mới mọi thời đại. Ví giữ hơn 1 triệu XRP Gần đạt...Tin tức tiền điện tử - 24/04/2024 00:51 -

Fidelity Bitcoin ETF thu hút các nhà đầu tư tổ chức lớn trong quý 1

Thực hiện nhanh Hồ sơ SEC 13F, yêu cầu các nhà đầu tư tổ chức quản lý tài sản trị giá hơn 100 triệu đô la phải tiết lộ việc giữ vốn chủ sở hữu của họ hàng quý, cho thấy mối quan tâm ngày càng tăng đối với các quỹ ETF Bitcoin giao ngay mới ra mắt trong quý 1 năm 2024. Các nhà đầu tư tổ chức đã mua cổ phần trong các quỹ ETF này, với hai...Tin tức tiền điện tử - 24/04/2024 00:30 -

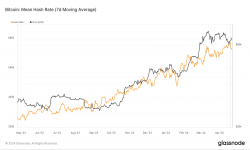

Tỷ lệ băm bitcoin cho thấy khả năng phục hồi, được thiết lập đẩy độ khó lên tầm cao mới

Dữ liệu từ Coinwarz cho thấy mạng Bitcoin đang chuẩn bị cho một lần điều chỉnh độ khó khác, dự kiến vào khoảng 1:57 chiều UTC ngày 24 tháng 4. Mức điều chỉnh dự kiến sẽ ở mức hơn 2,2%, đẩy độ khó lên mức cao nhất mọi thời đại mới là 88,30T. Trước Halving vào ngày 20 tháng 4, có sự biến động đáng chú ý về tỷ lệ băm, đạt đỉnh điểm chưa từng có là 650 eh/s....Tin tức tiền điện tử - 23/04/2024 23:43