Bảng tỷ giá

Bảng tỷ giá  Bạn đang ở:

Bạn đang ở: 89

89

Thuế tiền điện tử và báo cáo giao dịch trên bảng cân đối kế toán của bạn là khác nhau. Dưới đây là cách xử lý tiền điện tử trên bảng cân đối kế toán của bạn.

Hiện tại, không có tiêu chuẩn kế toán nào dành riêng cho tài sản tiền điện tử, do đó, các nguyên tắc rộng hơn theo Tiêu chuẩn Báo cáo Tài chính Quốc tế (IFRS) và Thực hành Kế toán Được Chấp nhận Tăng giá (GAAP) được áp dụng cho kế toán tiền điện tử.

Bảng cân đối kế toán là một trong ba báo cáo tài chính cơ bản mà doanh nghiệp cần, báo cáo thu nhập mua hàng dài hạn và báo cáo lưu chuyển tiền tệ. Trong khi báo cáo thu nhập và lưu chuyển tiền tệ thể hiện một hoạt động kinh tế của doanh nghiệp trong một khoảng thời gian nhất định thì bảng cân đối kế toán cho thấy doanh nghiệp đó có bao nhiêu tài sản, liệu doanh nghiệp đó có vốn chủ sở hữu và có bất kỳ khoản nợ nào hay không.

Bảng cân đối kế toán còn được gọi là báo cáo tình hình tài chính vì chúng cung cấp một bức tranh hoàn chỉnh về tình hình tài chính của doanh nghiệp. Nó cũng bao gồm mọi mục nhật ký kể từ khi doanh nghiệp bắt đầu. Vì lý do này, các giao dịch tiền điện tử phải được đưa vào, đặc biệt là những giao dịch có ảnh hưởng đến tình hình tài chính doanh nghiệp.

Tại sao cần có bảng cân đối kế toán

Bảng cân đối kế toán cung cấp những hiểu biết có giá trị về tình hình tài chính doanh nghiệp và mang lại những lợi ích chính. Vì bảng cân đối kế toán thường được lập vào cuối kỳ báo cáo cụ thể nên chúng cho phép người ta so sánh hiệu quả kinh doanh qua các năm. Như vậy, bảng cân đối kế toán cung cấp một cách có thể đo lường được để theo dõi sự tăng trưởng và tiến bộ của một doanh nghiệp.

Bảng cân đối kế toán cũng cho phép tính toán các tỷ số tài chính quan trọng, chẳng hạn như tỷ lệ nợ trên vốn chủ sở hữu, cho biết liệu doanh nghiệp có thể trả hết nợ bằng vốn chủ sở hữu hay không. Nó cũng bao gồm thông tin cần thiết để tính toán các tỷ lệ quan trọng khác, chẳng hạn như tài sản ngắn hạn so với nợ ngắn hạn, cho biết liệu doanh nghiệp có thể trả hết nợ trong 12 tháng hay không.

Cuối cùng, bảng cân đối kế toán cho phép người ta đánh giá doanh nghiệp một cách hợp lý. Điều này có thể hữu ích khi tìm kiếm nhà đầu tư (để chứng minh rằng họ sẽ được hưởng lợi nhuận) hoặc khi muốn bán doanh nghiệp.

Bạn xử lý tiền điện tử trên bảng cân đối kế toán như thế nào?

Một trong những câu hỏi phổ biến nhất khi lập bảng cân đối kế toán là Tiền điện tử nằm ở đâu trên bảng cân đối kế toán? Như đã đề cập trước đây, cả IFRS và GAAP hiện không có bất kỳ tài liệu tham khảo cụ thể nào liên quan đến sổ sách kế toán tiền điện tử.

Tuy nhiên, vì tiền điện tử được coi là tài sản nên các nguyên tắc cốt lõi về kế toán tài sản sẽ được áp dụng khi lập bảng cân đối kế toán bao gồm các giao dịch tiền điện tử. Dưới đây là một số gợi ý hữu ích:

Khi mua tiền điện tử bằng tiền định danh

Hoạt động giao dịch tiền điện tử phải được ghi chép tương tự như hoạt động giao dịch chứng khoán. Nếu một người mua Bitcoin (BTC) hoặc Ether (ETH), những tài sản kỹ thuật số này có thể được thêm vào bảng cân đối kế toán theo giá trị thị trường hợp lý của chúng vào ngày tài sản được mua.

Điều này sẽ phản ánh như một khoản ghi nợ trên một tài khoản tài sản. Ngoài ra, vì tiền điện tử được mua bằng tiền pháp định nên tài khoản tiền mặt cũng phải phản ánh tín dụng cho giá mua của tài sản tiền điện tử đã mua.

Khi bán tiền điện tử để lấy tiền định danh

Tuy nhiên, khi bán tiền điện tử, tài khoản tài sản sẽ được ghi có và tài khoản tiền mặt sẽ bị ghi nợ số tiền pháp định nhận được khi bán tiền điện tử.

Giả sử có sự khác biệt đáng kể giữa số tiền bán tiền điện tử so với số tiền trả cho nó (giá mua ban đầu). Trong tình huống đó, tài khoản lãi vốn cũng phải được ghi có.

Ghi nhận lỗ chưa thực hiện

Tuân theo các quy tắc kế toán GAAP đối với tài sản vô hình, tổn thất do suy giảm giá trị tài sản không thể hoàn nguyên ngay cả khi tài sản phục hồi từ mức giá trước đó. Nếu một doanh nghiệp mua BTC với giá trị hợp lý là 500.000 đô la, sau đó giảm 100.000 đô la thì công ty phải ghi nhận khoản lỗ đó và giảm việc giữ tiền điện tử của mình để phản ánh sự giảm giá trị.

Điều này giữ ngay cả khi giá trị hợp lý sau đó tăng lên 600.000 USD. Khoản lỗ không thể được đảo ngược hoặc tăng giá trị trên bảng cân đối kế toán. Theo nguyên tắc GAAP, giá trị bị suy giảm (trong trường hợp này) sẽ vẫn ở mức 400.000 USD.

Ghi lại thu nhập khai thác tiền điện tử

Các doanh nghiệp tham gia khai thác tiền điện tử phải ghi lại lợi nhuận từ tiền điện tử trong bảng cân đối kế toán của họ giống như các hoạt động tạo thu nhập khác. Điều này có nghĩa là tài khoản thu nhập khai thác của họ sẽ được ghi có. Sau đó, tài sản kỹ thuật số mới được tạo sẽ cần được ghi nợ vào sổ sách của họ theo giá trị thị trường hợp lý của tài sản.

Các chi phí phát sinh trong quá trình hoạt động khai thác cũng sẽ cần phải được tính toán. Ví dụ: nếu tiền mặt được sử dụng để thanh toán chi phí khai thác thì tài khoản tiền mặt phải được ghi có. Sau đó, tài khoản tài sản tương ứng sẽ được ghi nợ (mua thiết bị khai thác phải được vốn hóa và khấu hao) hoặc được ghi nhận là chi phí cho những thứ như vật tư và tiện ích.

Sử dụng tiền điện tử để thanh toán cho nhà cung cấp

Khi sử dụng tiền điện tử để thanh toán cho nhà cung cấp hoặc nhà cung cấp, nó đủ điều kiện được coi là một khoản xử lý và do đó phải được ghi lại theo cách tương tự như việc bán tiền điện tử (tức là ghi có vào tài khoản tài sản). Do đó, khoản tăng vốn sẽ được ghi nhận dựa trên chênh lệch giữa chi phí và giá trị sổ sách của tài sản.

Ví dụ: nếu một người có 100 BTC, tương đương 300.000 USD và BTC đã tăng giá trị hợp lý lên 400.000 USD - nhưng sau đó thanh toán cho công ty kế toán công được chứng nhận đã thực hiện kiểm toán số BTC trị giá 400.000 USD thay vì tiền mặt - thì số tiền đó sẽ cần được ghi nợ vào tài khoản chi phí dịch vụ chuyên nghiệp của họ. Trong khi đó, tài khoản tài sản BTC sẽ cần được ghi có 300.000 USD. Số dư 100.000 đô la còn lại sau đó sẽ được ghi có vào tài khoản lãi vốn.

Đánh thuế tiền điện tử

Tuân thủ thuế là một phần thiết yếu trong kế toán tiền điện tử. Như đã đề cập trước đó, khi tiền điện tử được bán, nó được coi là xử lý vốn theo hướng dẫn hiện hành về tài sản.

Lãi và lỗ vốn

Bất cứ khi nào lợi nhuận từ việc xử lý vốn cao hơn giá mua tiền điện tử, tiền điện tử sẽ phải chịu thuế lãi vốn. Tuy nhiên, khi số tiền thu được thấp hơn giá mua thì sẽ bị lỗ vốn. Khoản lỗ vốn sau đó có thể được sử dụng để cân bằng lợi nhuận từ vốn trên các tài sản khác hoặc được chuyển sang năm tài chính tiếp theo. Trong mọi tình huống, nó có thể giảm bớt một nghĩa vụ thuế.

Trách nhiệm thuế thu nhập

Khi ai đó được trả bằng tiền điện tử như BTC hoặc ETH, họ sẽ phải chịu thuế thu nhập. Giá trị thị trường của tiền điện tử tại thời điểm giao dịch phải được sử dụng để tính lợi nhuận giao dịch đó. Các công ty cũng cần phải nộp thuế doanh nghiệp đối với lợi nhuận nói trên.

Khi báo cáo tài chính và báo cáo vì mục đích thuế có sự khác biệt

Thuế và kế toán có mối liên hệ nội tại với nhau, nhưng các quy tắc áp dụng cho cả hai không phù hợp trong mọi trường hợp. Ví dụ: các khoản lỗ tiền điện tử chưa thực hiện sẽ yêu cầu một người phải ghi nhật ký theo cả quy tắc IFRS và GAAP, đặc biệt liên quan đến các sự kiện suy giảm giá trị mà trong đó sẽ không có khoản khấu trừ thuế cho các khoản lỗ đó.

Thuế tiền điện tử có thể phức tạp, nhưng việc báo cáo tài chính cho mục đích kế toán có thể còn phức tạp hơn trong một số trường hợp. Để tránh nhầm lẫn, các bản ghi giao dịch tiền điện tử thường được chia thành hai nhóm dựa trên thuế tiền điện tử: Giao dịch tạo ra thuế thu nhập và giao dịch tạo ra thuế lãi vốn.

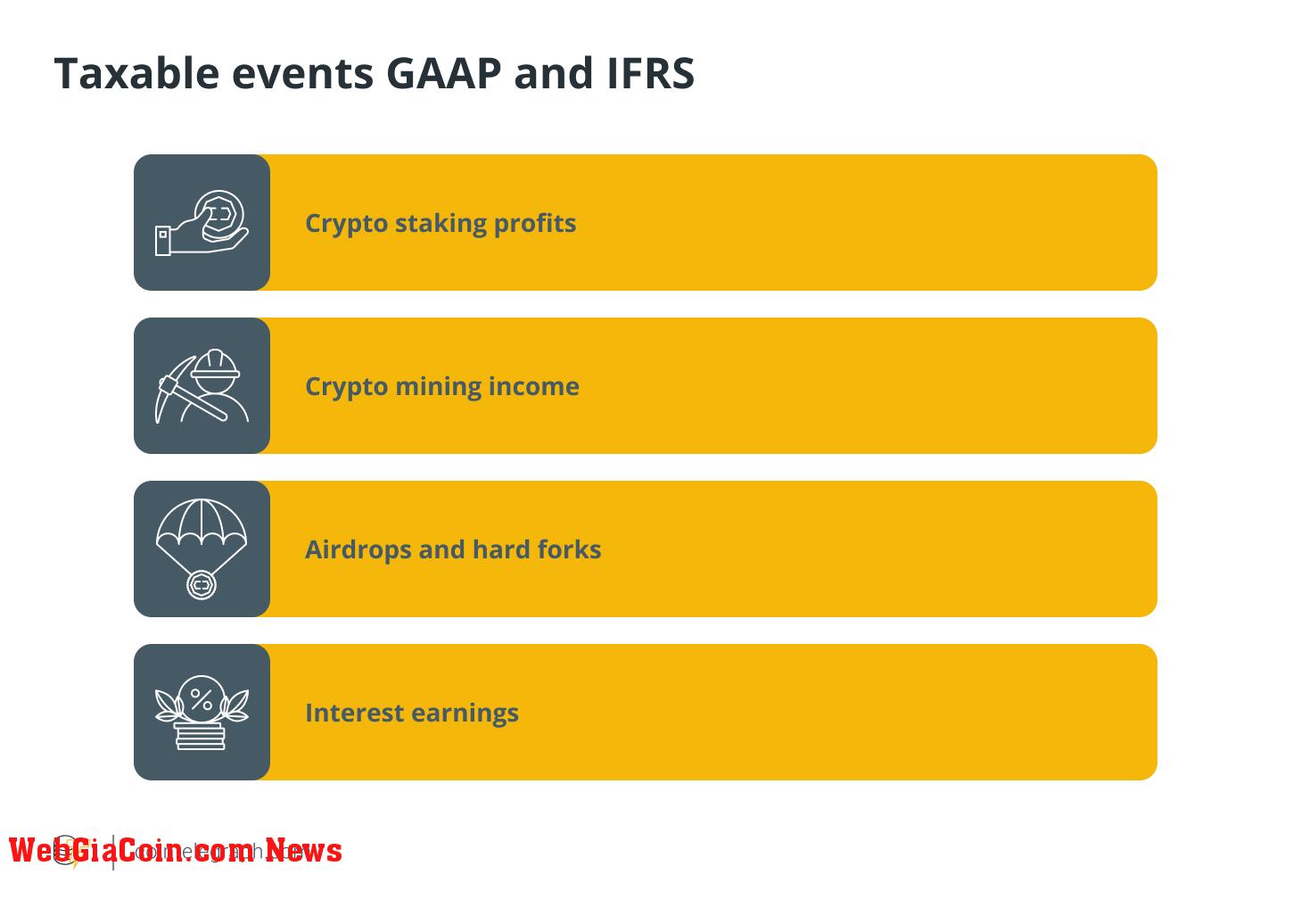

Các sự kiện chịu thuế theo GAAP và IFRS

Các sự kiện chịu thuế khiến doanh nghiệp nợ thuế thu nhập đối với giá trị thị trường hợp lý của tài sản theo GAAP và IFRS như sau:

Vì lý do này, tất cả các hoạt động trên phải được ghi nhận là tổng doanh thu trong năm. Những khoản này sẽ bị đánh thuế như thu nhập kinh doanh thông thường, nhưng tất cả các chi phí thông thường và cần thiết phát sinh từ các hoạt động này sẽ được khấu trừ.

Đối với các sự kiện gây ra lãi hoặc lỗ vốn, tất cả các giao dịch thuộc danh mục xử lý vốn bằng tiền điện tử để lấy tiền thu được (và khác với cơ sở chi phí của chúng) đều được coi là chịu thuế:

- Bán tiền điện tử

- Trao đổi tiền điện tử

- Sử dụng tiền điện tử để thanh toán cho nhà cung cấp hoặc nhà cung cấp

Các sự kiện không chịu thuế theo GAAP và IFRS

Các giao dịch tiền điện tử là những sự kiện không chịu thuế là những giao dịch không đóng góp vào nghĩa vụ thuế của một doanh nghiệp. Chúng bao gồm:

Cơ sở của quản lý tài chính thận trọng là tính toán chính xác các khoản lãi và lỗ. Nó đóng một vai trò quan trọng trong việc đảm bảo rằng báo cáo tài chính là minh bạch và đáng tin cậy. Điều cần thiết đối với các bên liên quan như nhà đầu tư, chủ nợ và cơ quan quản lý là phải đánh giá hiệu quả hoạt động và sức khỏe tài chính của thực thể.

Theo đó, kế toán cẩn thận đảm bảo tuân thủ luật pháp và trao cho mọi người, công ty và tổ chức quyền đưa ra các quyết định mang tính chiến thuật có thể mang lại sự bền vững và thành công lâu dài.

Theo CoinTelegraph

|

|

Tags: Thuế tiền điện tử, Báo cáo giao dịch, Bảng cân đối kế toán,