Bảng tỷ giá

Bảng tỷ giá  Bạn đang ở:

Bạn đang ở: 137

137

Việc triển khai Đặt cược thanh khoản giải quyết các biến động giá đáng lo ngại và giúp người dùng tạo ra phần thưởng cao hơn bằng cách kết hợp các khoản thanh toán Đặt cọc và lợi nhuận DApp.

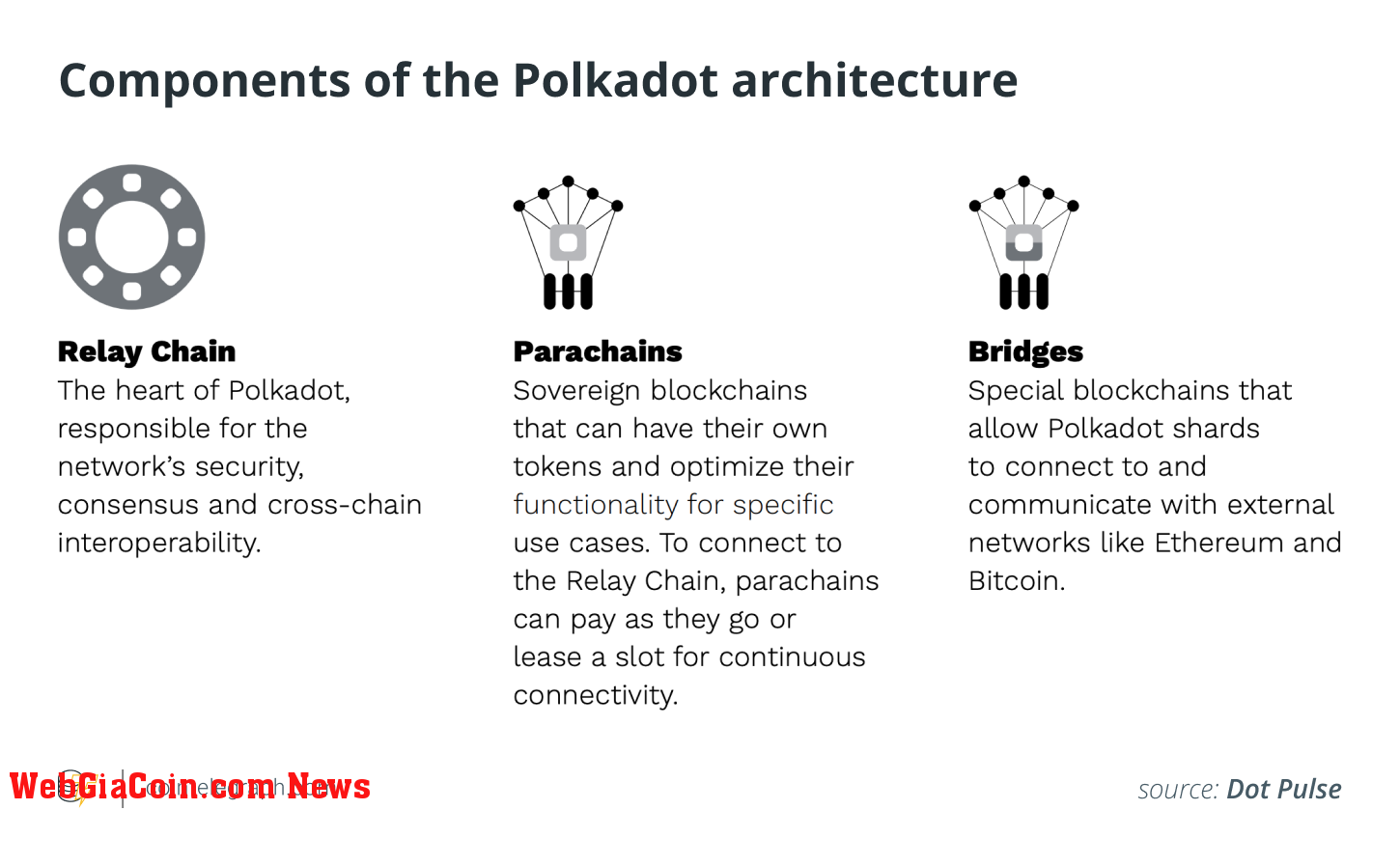

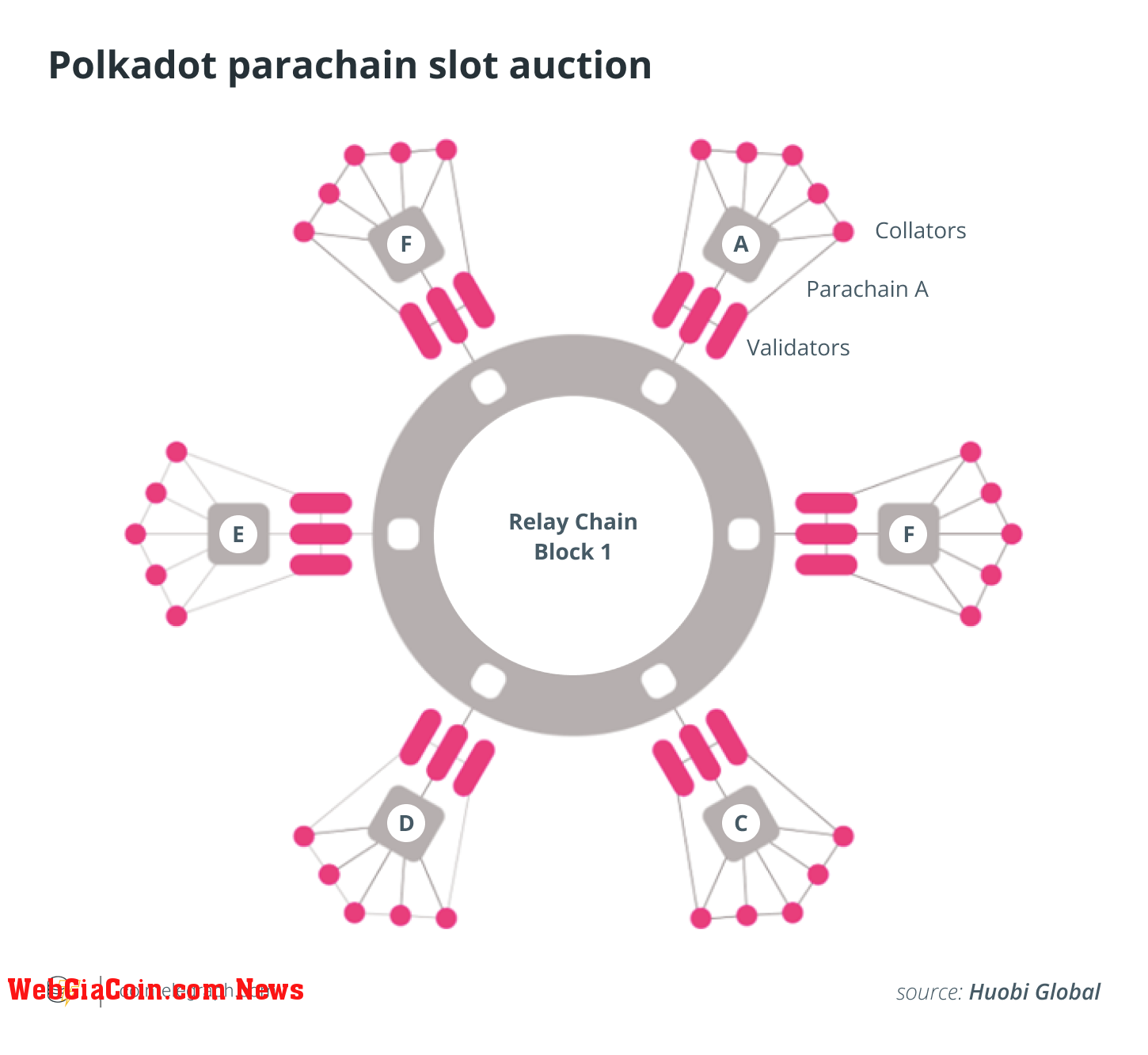

Mùa hè năm ngoái, Polkadot đã tạo nên một chút lịch sử của riêng mình sau khi xác nhận năm dự án đầu tiên chiếm các vị trí parachain trên mạng chim hoàng yến Kusama của mình. Các blockchain riêng biệt gắn với Chuỗi chuyển tiếp chính của Polkadot để bảo mật, nhưng vẫn độc lập, các blockchain đại diện cho một cách kinh doanh mới trong blockchain, một tầm nhìn theo chủ nghĩa tối đa nhằm tăng cường khả năng mở rộng và quản trị đồng thời cho phép khả năng nâng cấp không cần fork. Năm dự án là Karura, Moonriver, Shiden, Khala và Bifrost.

Tua nhanh đến ngày hôm nay và lô parachains đầu tiên sẽ hết hạn, phát hành hơn 1 triệu Token Kusama (KSM) được viết hoa vào thị trường. Với nguồn cung hiện tại của KSM là 9 triệu, kinh tế học cơ bản cho rằng giá sẽ bị ảnh hưởng, vì các Token trước đây không thể truy cập được sẽ đột nhiên quay trở lại lưu thông. Tất nhiên, sự biến động giá ảnh hưởng đến việc Đặt cọc và Đặt cọc thanh khoản - bất chấp việc sự đổi mới sau này cho phép người dùng sử dụng các Token của họ ngay cả khi chúng được viết hoa.

Lấy bánh của bạn và ăn nó

Tất cả chúng ta đều quen thuộc với Staking: Đó là quá trình khóa các Token vào một hệ thống làm tài sản thế chấp nhằm mục đích bảo mật mạng. Trong nền tảng giao dịch cho một lần tham gia vào nỗ lực như vậy, phần thưởng sẽ được tích lũy.

Trong hệ sinh thái Proof-Of-Stake (NPoS) được đề cử phức tạp của Polkadot, Staker có thể là người được đề cử (có vai trò chỉ định người xác nhận mà họ tin tưởng) hoặc người xác nhận, nhưng trong cả hai trường hợp, cùng một động lực kinh tế được áp dụng. Vấn đề, như đã mô tả ở trên, là những gì sẽ xảy ra vào cuối một giai đoạn Đặt cọc. Tất cả đều tốt và tốt khi nhận được phần thưởng hậu hĩnh để đảm bảo Chuỗi chuyển tiếp (chưa kể đến một số chuỗi song song), nhưng nếu giá của Token gốc giảm, nó có thể tạo ra sự nhạo báng cho toàn bộ liên doanh.

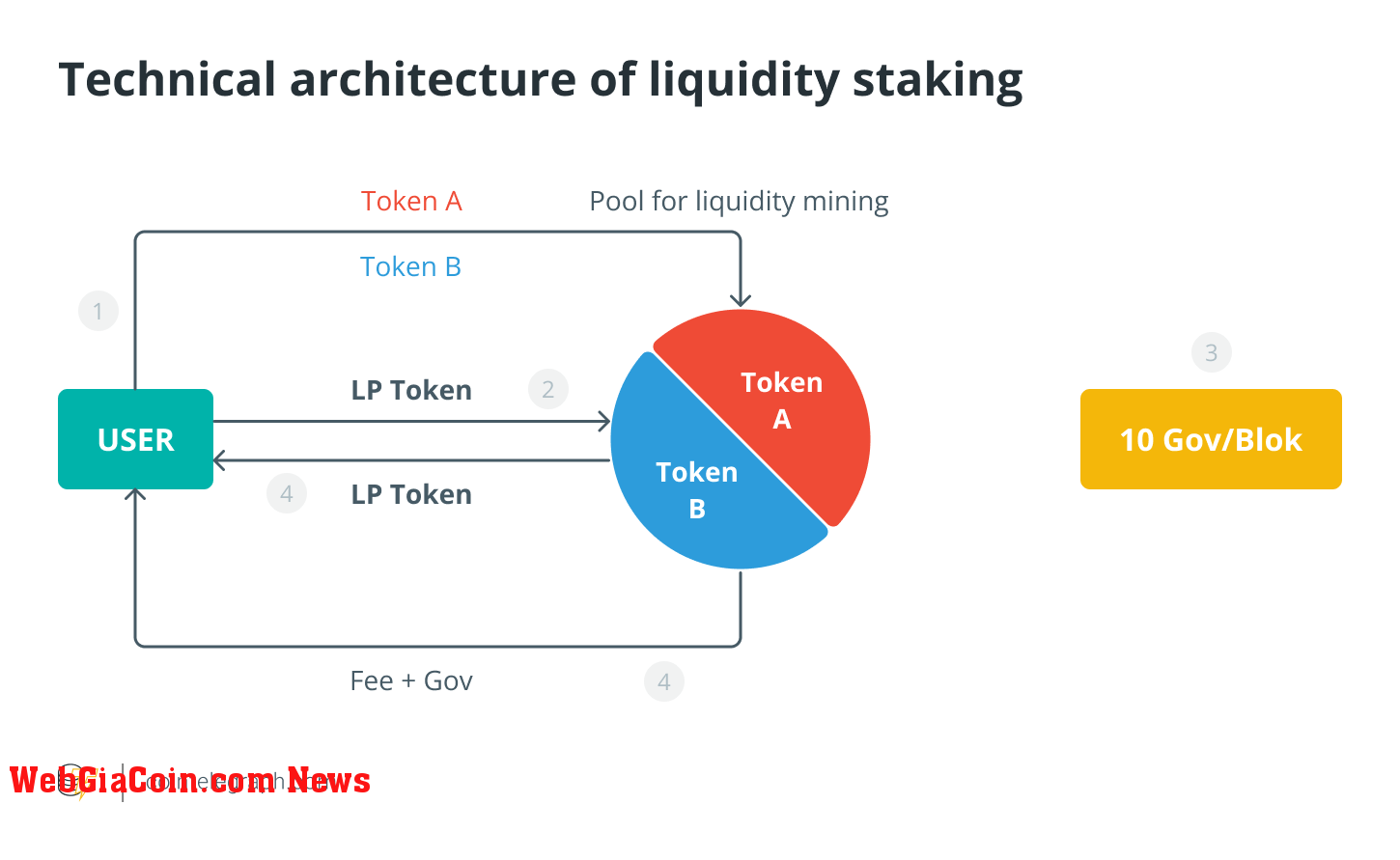

bất chấp việc Đặt cọc thanh khoản không bảo vệ giá cơ bản của tài sản Cổ phiếu, nhưng bề ngoài nó cho phép người dùng mở khóa an toàn tính thanh khoản khi giao dịch và tận dụng các cơ hội mang lại lợi nhuận do nhiều ứng dụng phi tập trung cung cấp. Điều này có thể thực hiện được thông qua việc phát hành một Token riêng đại diện cho giá trị của một Cổ phần. Với phái sinh lỏng này về cơ bản hoạt động như một Token gốc trên thị trường, rủi ro về sự bất ổn giá đột ngột sau khi kết thúc giai đoạn không liên kết sẽ được giải quyết.

Mô hình này cho phép người dùng duy trì tính thanh khoản của họ và sử dụng Token cơ bản, cho dù thông qua chuyển khoản, chi tiêu hoặc giao dịch khi họ thấy phù hợp. Thật vậy, Stakers thậm chí có thể sử dụng các công cụ phái sinh của họ làm tài sản thế chấp để vay hoặc cho vay trên các hệ sinh thái khác nhau để tham gia vào các cơ hội tài chính phi tập trung (DeFi) khác. Và phần hay nhất là phần thưởng Staking tiếp tục được tích lũy trên tài sản ban đầu được vốn hóa trong hợp đồng Staking.

Nhưng điều gì sẽ xảy ra khi Giai đoạn kết thúc, tôi nghe bạn hỏi. Chà, các công cụ phái sinh chỉ đơn giản là nền tảng giao dịch lấy lại các đồng tiền bản địa để duy trì nguồn cung luân chuyển ổn định.

Tóm lại, đó là một tình huống có bánh của bạn và ăn nó.

Tương lai của Proof-Of-Stake?

Cơ chế đồng thuận Proof-Of-Stake ngày càng được chú ý, đặc biệt là khi chúng ta tiến gần hơn đến việc triển khai PoS cho Ethereum 2.0. Quá trình chuyển đổi blockchain sang Proof-Of-Stake dự kiến sẽ giảm mức tiêu thụ năng lượng hơn 99%, khiến các nhà phê bình môi trường hướng sự chỉ trích của họ đến Bitcoin và mô hình Proof-Of-Work gây tranh cãi của nó.

Không còn nghi ngờ gì nữa, PoS là lựa chọn phù hợp với môi trường, ngay cả khi một số chỉ trích về PoW bị thổi phồng quá mức do ma trận năng lượng được cải thiện được ưa chuộng bởi các máy khai thác. Tuy nhiên, cơ chế đồng thuận đã có nhiều cải tiến đối với cơ chế tiền nhiệm của nó, tuy nhiên, vẫn còn nhiều việc phải làm. Khác xa với khoa học ổn định, Proof-Of-Stake là một sự đổi mới có thể và cần được cải tiến. Và chúng ta có thể bắt đầu bằng cách tăng số lượng và khả năng của trình xác thực PoS.

Đây là ý tưởng đằng sau mô hình Polkadot NPoS, nhằm tìm cách kết hợp tính bảo mật của PoS với các lợi ích bổ sung của việc bỏ phiếu Stakeconsolidateer. Theo quan điểm của tôi, Liquid Staking xây dựng dựa trên những lợi thế đó bằng cách giải quyết một vấn đề nan giải lâu nay mà người dùng phải đối mặt: khóa Token của họ hay sử dụng chúng trong các ứng dụng phân quyền DeFi (DApp).

Tất nhiên, tình thế tiến thoái lưỡng nan này không chỉ khiến người dùng đau khổ; nó làm tổn hại đến cảnh quan DeFi tổng thể. Đối với một số loại tiền điện tử, tỷ lệ phần trăm nguồn cung lưu hành được đầu tư vào Staking có thể vượt qua 70%. Ví dụ: tại thời điểm viết bài, gần 3/4 Token Solana SOL là Staked —- và hơn 80% BNB, theo Statista. Không cần thiên tài để biết rằng chỉ có 30% nguồn cung cấp Token có sẵn để sử dụng trong DApps là một tiêu cực ròng cho toàn ngành.

Trong khi các hệ thống Proof-Of-Stake cần một cộng đồng Staking hoạt động để đảm bảo an ninh, các nhà phát triển DApp muốn tạo điều kiện cho các giao dịch - và các giao dịch cần có Token. Do đó, sự xuất hiện của Đặt cọc thanh khoản đã được cả hai bên và đặc biệt là những người tạo DApp hoan nghênh, những người đã buộc phải cung cấp APY ngày càng cao để thuyết phục người dùng tài sản của họ được triển khai tốt nhất trong các DApp sinh lợi hơn so với các hợp đồng Đặt cọc.

Bằng cách duy trì nguồn cung luân chuyển ổn định, giải quyết những biến động đáng lo ngại về giá và giúp người dùng tạo ra phần thưởng cao hơn (Khoản thanh toán cố định cộng với lợi nhuận DApp), Liquid Staking là một trong những đổi mới sáng giá nhất trong lịch sử ngắn hạn của DeFi. Hãy hy vọng sẽ có nhiều Stakers đạt được điều đó.

Bài viết này không chứa lời khuyên hoặc khuyến nghị đầu tư. Mọi động thái đầu tư và giao dịch đều có rủi ro và độc giả nên tự nghiên cứu khi đưa ra quyết định.

Các quan điểm, suy nghĩ và ý kiến thể hiện ở đây là của một mình tác giả và không nhất thiết phản ánh hoặc đại diện cho quan điểm và ý kiến của WebGiaCoin.

Theo CoinTelegraph

|

|