Bảng tỷ giá

Bảng tỷ giá  Bạn đang ở:

Bạn đang ở: 153

153

Hàng triệu nhà đầu tư tiền điện tử trước đây đã sử dụng FTX đang tự hỏi liệu họ có bao giờ nhận được tiền sau khi nền tảng giao dịch này sụp đổ và sau đó nộp đơn xin phá sản theo Chương 11 hay không.

Có thể mất nhiều năm để ngành tài sản kỹ thuật số phục hồi.

Vì vậy, tất cả là doom và u ám? Hoặc là có một số loại tích cực rút ra đằng sau mớ hỗn độn? Để tìm câu trả lời cho những câu hỏi này, chúng ta cần tính toán các rủi ro tập trung và phi tập trung.

Là tiền kỹ thuật số ngang hàng, Bitcoin là lý do khiến thị trường tiền điện tử tồn tại. Tuy nhiên, trong suốt quá trình phát triển của nó, một lớp CeFi đã được xây dựng trên các tài sản kỹ thuật số, vì các tài sản mới dường như được tạo ra từ không khí mỏng. Khi giá trị đáng ngờ như vậy được tạo ra, điều quan trọng là phải hiểu ý nghĩa tiềm năng của cơ sở hạ tầng tập trung như vậy được xây dựng dựa trên những gì ban đầu được thiết kế để trở thành một hệ thống phi tập trung.

Bài học rút ra từ FTX

Sự sụp đổ của FTX đã tự tay lấy đi 219 tỷ đô la trong tổng vốn hóa thị trường tiền điện tử kể từ ngày 7 tháng 11 trong vòng hai ngày. Con số đó tương đương với toàn bộ giá trị tài sản ròng của Elon Musk tính đến tháng 10 năm 2022. Và khi nói đến giá trị tài sản ròng của SBF, có vẻ như ông ấy chưa bao giờ thực sự là một tỷ phú.

Trong hồ sơ gần đây nhất của các nhà quản lý phá sản FTX, tờ khai thuế năm 2021 cho các công ty cho thấy tổng lỗ hoạt động ròng chuyển sang là 3,7 tỷ đô la. Tuy nhiên, nếu bạn còn nhớ, năm 2021 là năm tiền điện tử tăng giá nhất từ trước đến nay, thể hiện qua việc định giá quá cao của các altcoin, dẫn đầu là mức trần ATH của Bitcoin là 69 nghìn đô la.

Sau đó, mạng lưới 'giá trị' đòn bẩy SBF dường như đã lây nhiễm mọi ngóc ngách của không gian tiền điện tử. Cho vay DCG Genesis và Grayscale Bitcoin Trust (GBTC) có thể vẫn là domino cuối cùng sụp đổ khi họ đấu tranh để định giá các hoạt động với các nhà đầu tư thanh khoản, những người đã rút tiền như một biện pháp phòng ngừa trước.

Genesis Timeline

November 8: “No material net credit exposure”

November 9: We lost $7M

November 10: Okay, we have $175M locked in FTX

November 16: Sorry, no withdrawals or new loans

November 17: Okay, we need $1BN

November 21: We’ll go bankrupt without the money

— Cred (@CryptoCred) November 21, 2022

We have seen similar timelines with Celsius and BlockFi, both of which were centralized lending platforms offering enticing yields on user deposits.

In tandem with the FTX hacker crashing the price of ETH by swapping pilfered ETH for stablecoins, the crypto space never had so much negative pressure in such a short period.

Zooming out of this chaos, essential lessons are already on the horizon:

- “Smart VC money” doesn’t appear to be a thing. In a bull run, neither SoftBank, MultiCoin, Sequoia, nor Temasek did their due diligence before pouring billions into SBF’s schemes.

- The get-rich-quick mindset prevails over due diligence. So SBF filled that figurehead role of the “bailout king,” boosted by hundreds of influential sponsorships to help bring digital assets to a mainstream audience.

In the end, SBF further mainstreamed a fraudulent reputation for the entire crypto space, which will follow for years to come. Yet, the light of transparency is at the end of the contagion tunnel.

How can “crypto” be made whole again against present and future bad actors?

Centralized Exchange (CEX) Transparency

Ironically, the primary problem with the CeFi layer built on top of the blockchain is the lack of transparency. Although not the first example, the FTX collapse showcased this in no uncertain terms.

Alongside not having an accounting department, it has been revealed that FTX, once valued at some $32 billion, actually owned zero bitcoin when it filed for bankruptcy. Instead, the seemingly fraudulent exchange held $1.4 worth of Bitcoin liabilities. It is an understatement to say that this warps the market.

The entire situation clearly shows the need for transparency among centralized cryptocurrency exchanges.

In record time after the FTX collapse, the concept of proof-of-reserves was widely accepted as the first step. Binance was one of the first to show their cold and hot wallets, soon joined by Crypto.com, OKX, Deribit, Bitfinex, Huobi Global, and Kucoin. Nansen analytics stepped in to provide a unified proof-of-reserve dashboard for CEXs.

A look at all of the exchange holdings we currently support:

Binance $64.4B

Bitfinex $7.9B

OKX $5.9B

Huobi $3.1B

KuCoin $2.5B

+ othersWe will be adding more exchanges in the future, so keep an eye out for them here: https://t.co/apbQFLN7HX pic.twitter.com/l5SJXkoCWw

— Nansen

(@nansen_ai) November 21, 2022

Beyond proof-of-reserves, we will also likely see an additional transparency layer – proof-of-solvency or proof-of-liability. After all, an exchange could only take a snapshot of its blockchain wallet states to transfer those funds elsewhere afterward.

The co-founder of Ethereum, Vitalik Buterin, published a proof-of-solvency concept using Merkle trees:

“If you prove that customers’ deposits equal X (“proof of liabilities”), and prove ownership of the private keys of X coins (“proof of assets”), then you have a proof of solvency: you’ve proven the exchange has the funds to pay back all of its depositors.“

Quoting Buterin in a Twitter response, Binance’s CEO said his exchange is already working on implementing the next era of CEX transparency. Now that the trust in CeFi is at a historical low, all remaining players are rushing to prove who is more trustworthy.

For one reason, centralized exchanges are always likely to play a significant role in the crypto space. Most people like the simplicity and convenience of one app doing everything for them – custody, savings, and trading. In contrast, self-custody through DeFi inherently requires high user engagement and a certain level of technical competency by the user due to the diversified protocols, dApps, and blockchains.

Therefore, for DeFi to grow, CeFi’s CEX transparency has to grow and be a sound building block for the future of the crypto ecosystem. On that road, DeFi is paving the road with its resilience compared to CeFi’s other product – lending.

DeFi Lacks the Inherent Vulnerability in CeFi

In the crypto space, it has become very popular to carelessly intermingle actual DeFi platforms and hybrid DeFi-CeFi platforms (which are actually CeFi platforms) in conversation. Yet there is a significant difference between the two.

Just look at what has transpired throughout 2022. From Celsius and BlockFi to Gemini’s Earn program, all have failed:

- Celsius CEO Alex Mashinsky manually directed trades in the hopes of paying users’ enormous yields (up to ~18%), which also required constant user deposit inflow. Instead, after the bankruptcy, Celsius still owes users $4.7 billion.

- Following BlockFi’s exposure to Three Arrows Capital, one of the largest crypto investment funds, BlockFi followed into the devaluation pit, going from $5 billion a year ago to getting SBF’s Alameda bailout worth $400 million. However, it is still unclear if BlockFi is to declare bankruptcy and if unsecured user funds will be returned, as BlockFi withdrawals are paused at the time of writing.

- Not to be confused with the exchange itself, the Gemini Earn program had Genesis Trading supply its users’ yields. The problem is that DCG-owned Genesis had Three Arrows Capital and Alameda Research as main borrowers, both of which are now bankrupt. As a result, Genesis halted user withdrawals after redemptions exceeded its liabilities.

These platforms enticed users with high yields while leveraging their funds in other ventures, which, it turns out, is not sustainable. So although 100% redemption at any moment is not something that even banks follow, there remains a big difference.

Bank deposits are FDIC-insured, while crypto deposits are not. This follows that CeFi platforms had to impose even stricter self-discipline than banks. But how is that achievable when they are run by self-interested parties instead of self-governed code? So once again, we arrive at a major distinction between DeFi and CeFi.

Will DeFi Prevail as the Only Lending Marketplace in Town?

Compared with leading DeFi platforms, which are all still ticking, it appears it will take a new cycle for CeFi to regain user trust. Although some DeFi platforms were exposed to FTX, such as Liquid Meta (LIQQF), most are unscathed outside the general downtrend, impacting the entire crypto market.

This was amply demonstrated when the Aave lending protocol had a surge in activity following Gemini Earn’s halted withdrawals. For a brief period last Wednesday, Aave users could have earned up to 83% yield on Gemini’s GUSD stablecoin, likely due to increased demand as people withdrew their GUSD funds in panic.

Before u ask anon.

GUSD cannot be used as collateral on Aave. So no risk of bad debt.

I personally think there's zero issue with it with my current knowledge.

So if u wanna enjoy near 3 digit yield before it get arb, have fun! pic.twitter.com/Z5ay54PYeg

— Marc Zeller

(@lemiscate) November 16, 2022

Những cơ hội kinh doanh chênh lệch giá này thường thấy trong thế giới giao dịch ngoại hối, ngay cả với nhiều nhà môi giới ngoại hối đáng tin cậy ở Hoa Kỳ được quản lý bởi Hiệp hội Hợp đồng Tương lai Quốc gia (NFA) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC). Nhưng thật không may, chúng ta vẫn chưa thấy những quy định rõ ràng như vậy đối với nền tảng CeFi.

Nhìn rộng hơn, tại sao các nền tảng CeFi lại hoạt động kém cỏi như vậy trong năm nay? Nói một cách đơn giản, các giao thức DeFi không có khả năng tham nhũng vì quyền biểu quyết ảnh hưởng đến giao thức được phân phối cho những Người giữ cổ phần trong cộng đồng.

Một số nền tảng thậm chí đã chọn không cấp quyền quản trị cho người dùng vì mục đích phân quyền. Ví dụ: giao thức cho vay Liquity nhận thấy mối nguy hiểm khi cá voi tích lũy các token có vốn hóa nhỏ hơn để phát huy quyền biểu quyết độc quyền. Đây là lý do tại sao Token LQTY của họ chỉ dành cho tiện ích chứ không phải quản trị.

Khi các nền tảng tạo lợi nhuận tập trung tiếp tục tạm dừng rút tiền, các dApp cho vay như Aave (AAVE) hoặc Compound (COMP) đơn giản là không gặp phải những vấn đề như vậy. Người dùng cung cấp thanh khoản cho người khác vay hoặc họ không cung cấp. Không có sự che giấu nào được tìm thấy trong các hợp đồng thông minh tự điều chỉnh có thể nhìn thấy trên một blockchain công khai.

Các DEX Tham gia CEX Slack

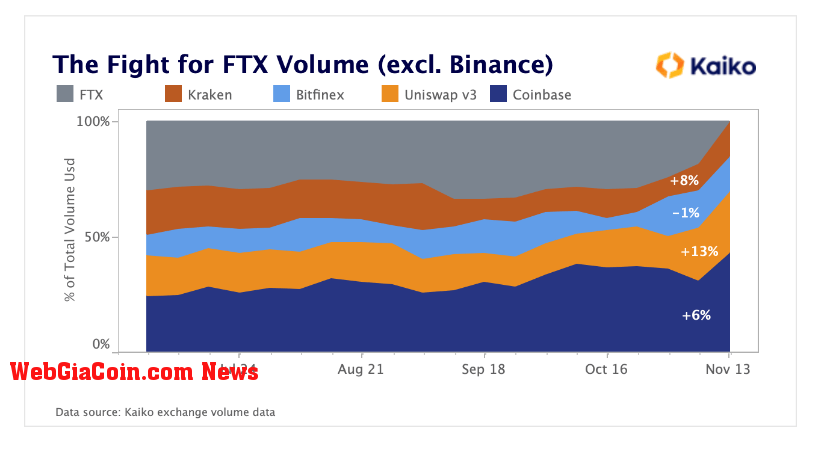

Khi các CEX triển khai bằng chứng dự trữ và bằng chứng về khả năng thanh toán, các DEX có thể tích hợp sẵn các tính năng này. Do đó, ngay sau hậu quả của FTX, người dùng không chỉ tăng hoạt động cho vay DeFi mà còn cả hoạt động hoán đổi token phi tập trung.

Các DEX dường như đang lấy đi một phần khối lượng giao dịch bị mất do FTX, dẫn đầu là Uniswap.

nền tảng giao dịch Khối lượng

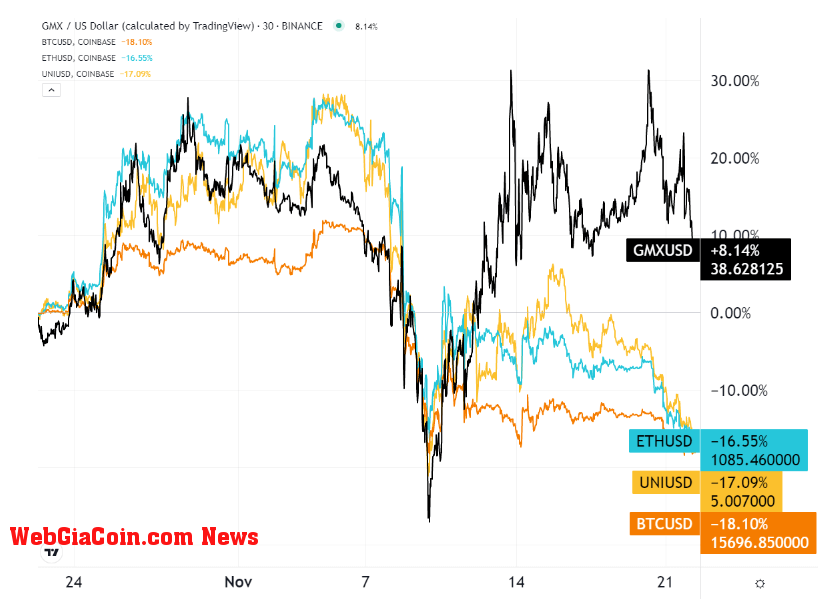

nền tảng giao dịch Khối lượng Trong khi Uniswap (UNI) cân bằng với Coinbase về khối lượng giao dịch, Token GMX, cho một nền tảng giao dịch phái sinh phi tập trung, đã chiếm thế thượng phong trong tháng trước.

GMX

GMXĐiều này hợp lý vì FTX US có dịch vụ phái sinh rất phổ biến dưới dạng hợp đồng tương lai, quyền chọn và hợp đồng hoán đổi. Nền tảng giao dịch GMX đảm nhận vai trò đó bằng cách cung cấp giao dịch tương lai có đòn bẩy lên tới 30 lần, với GMX là Token tiện ích/quản trị.

Ai Là Người Chơi DeFi Tiếp Xúc Nhiều Nhất?

FTX là công cụ giữ đơn lẻ lớn nhất của stSOL, với tư cách là SOL đã đặt cọc cho hệ sinh thái Solana. Thậm chí không rời khỏi giai đoạn beta, SBF đã tham gia chặt chẽ vào blockchain Solana kể từ khi nó ra mắt vào năm 2020, đã mua hơn 58 triệu SOL.

Ngoài SBF Serum (SRM), tương đương với Solana Uniswap, Solana dường như là kẻ thua cuộc lớn nhất trong sự thất bại của FTX nếu chúng ta xem xét tổng thể các dự án bên ngoài FTX. Từng được quảng cáo là sát thủ Ethereum, SOL đã giảm 60% trong tháng, đánh sập giải pháp thay thế DeFi đang phát triển của nó.

Như người ta nói, những bài học khó sẽ gắn bó mãi mãi. Các nền tảng blockchain và DeFi sử dụng phương pháp kết hợp Tiền tắt VC hiện chia sẻ trách nhiệm pháp lý của CeFi. Cuối cùng, có nhiều thứ để phân cấp hơn là chỉ có các hợp đồng tự động.

Nếu không, nó sẽ được gọi là Tài chính tự động AuFi chứ không phải DeFi. Một cái tuân theo đường cơ sở DeFi ban đầu, trong khi cái kia mang rủi ro CeFi ở dạng tự động.

Bài đăng xuất hiện đầu tiên trên WebGiaCoin.

Theo Cryptoslate

|

|

Tags: Sàn giao dịch, Bài đăng của khách, Ý kiến,