Bảng tỷ giá

Bảng tỷ giá  Bạn đang ở:

Bạn đang ở: 161

161

Vấn đề chính dẫn đến sự sụp đổ của Terra là các nguồn dự trữ dường như đã được cung cấp hóa quá mức, nhưng trên thực tế thì không.

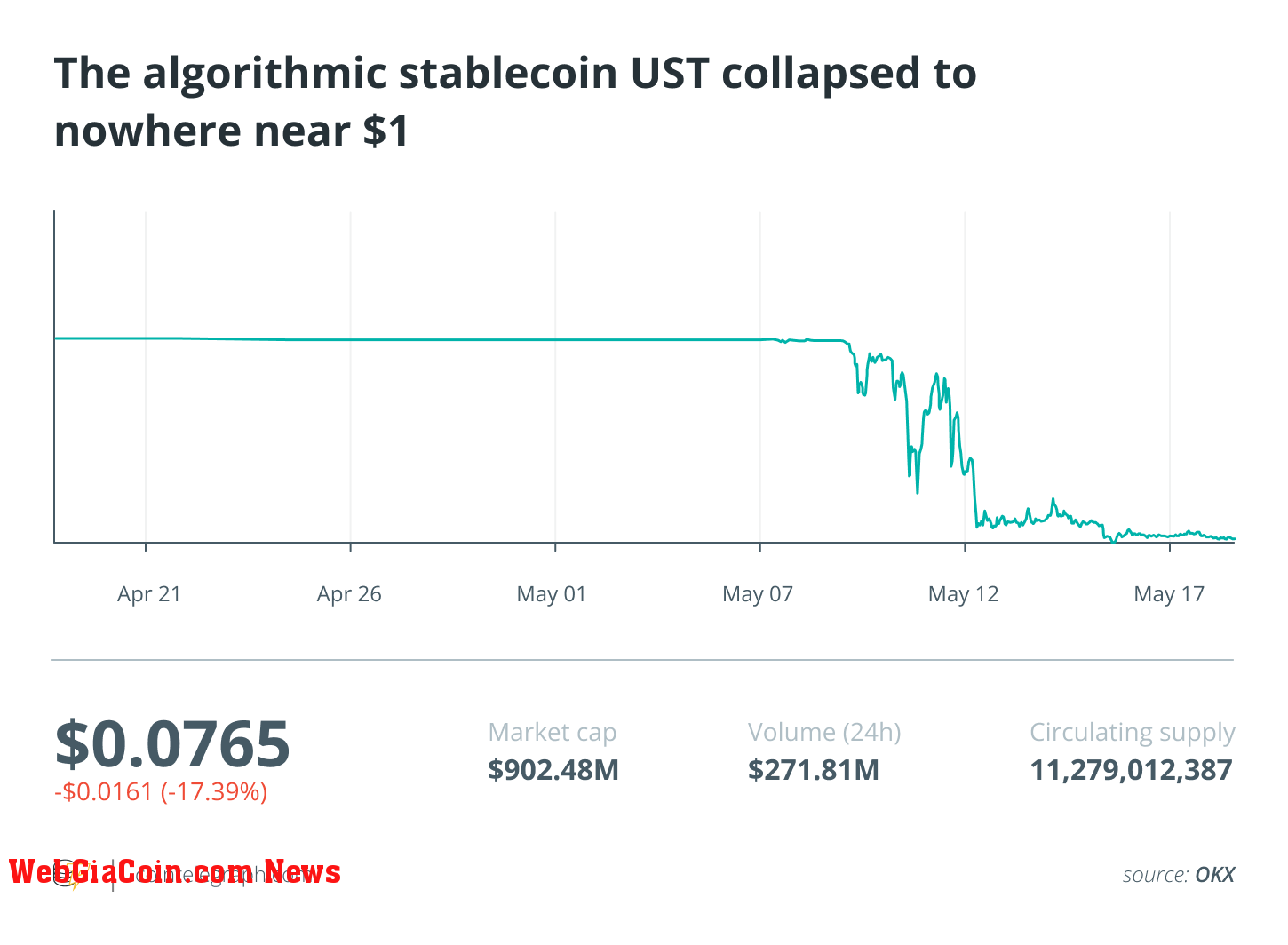

Sự sụp đổ ngoạn mục của hệ sinh thái Terra vào giữa tháng 5 đã khiến ngành công nghiệp tiền điện tử bị tổn thương. bất chấp việc đã có một số nhà phê bình dũng cảm hiểu rằng viền dao cạo mỏng như thế nào đối với TerraUSD (UST) - nay là TerraUSD Classic (USTC) - tôi nghĩ có thể nói rằng hầu hết mọi người đều không ngờ Terra lại hỏng nhanh đến vậy hoàn toàn không thể thu hồi.

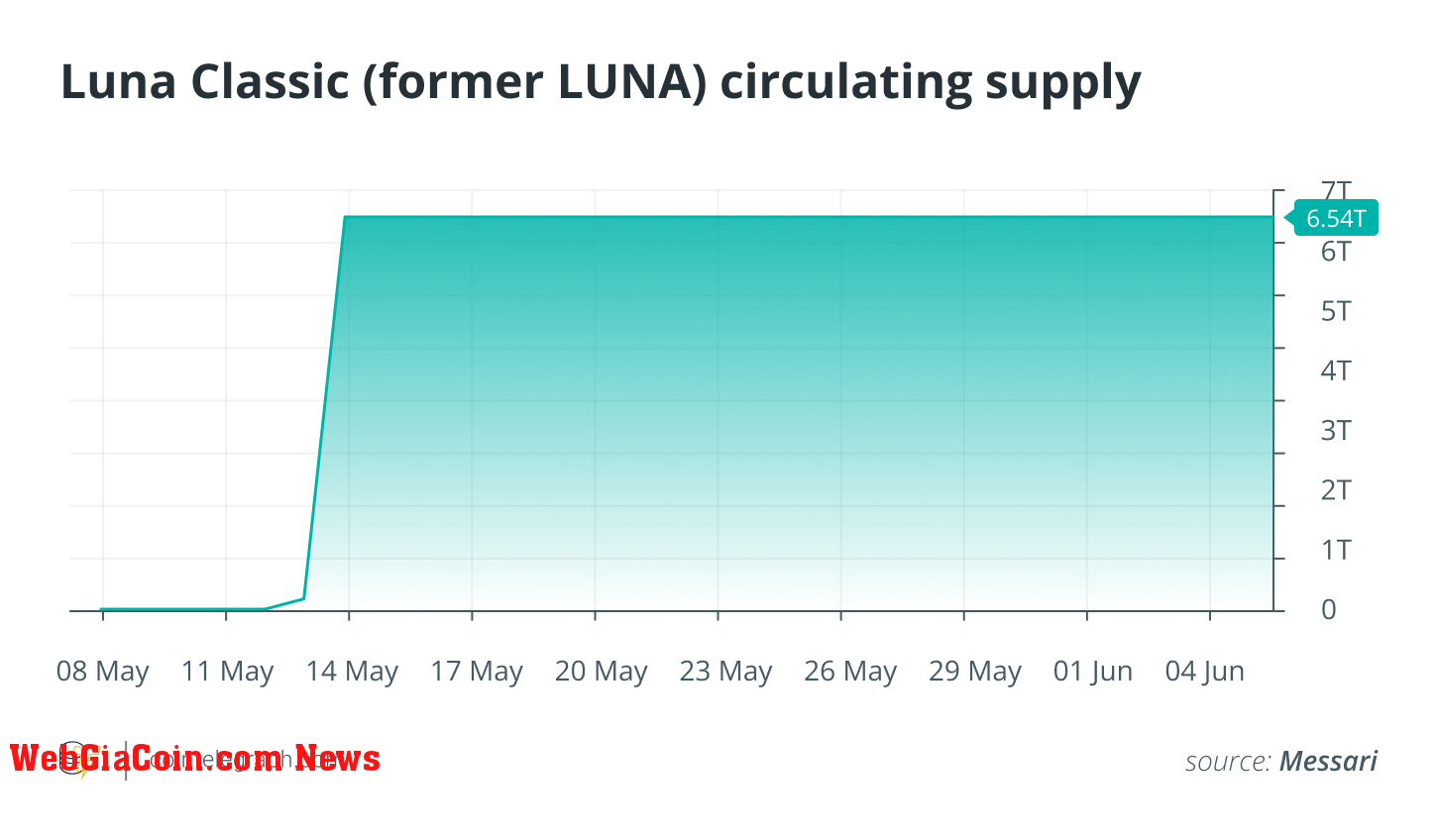

Tôi viết bài này khi cộng đồng Terra đang bỏ phiếu về kế hoạch khởi động lại một số loại Terra 2.0 - một kế hoạch cứu vãn hệ sinh thái lớp 1 mà không có UST stablecoin. Terra cũ, bây giờ được gọi là Terra Classic, đã hoàn toàn chết. Một nỗ lực xấu nhằm ngăn chặn những người giữ UST đã in ra hàng nghìn tỷ Token LUNA, phá hủy giá trị của chúng và cuối cùng gây nguy hiểm cho sự an toàn của chính mạng.

Việc xóa sổ hoàn toàn 50 tỷ đô la giá trị dường như đã khiến mọi người quyết định một lần và mãi mãi rằng các stablecoin theo thuật toán không thể hoạt động. Nhưng tôi nghĩ điều quan trọng là phải hiểu rõ hơn về lý do tại sao LUNA ban đầu không thành công và cách những người khác có thể học từ bài học của nó.

Stablecoin: Tên mới cho một khái niệm lâu đời

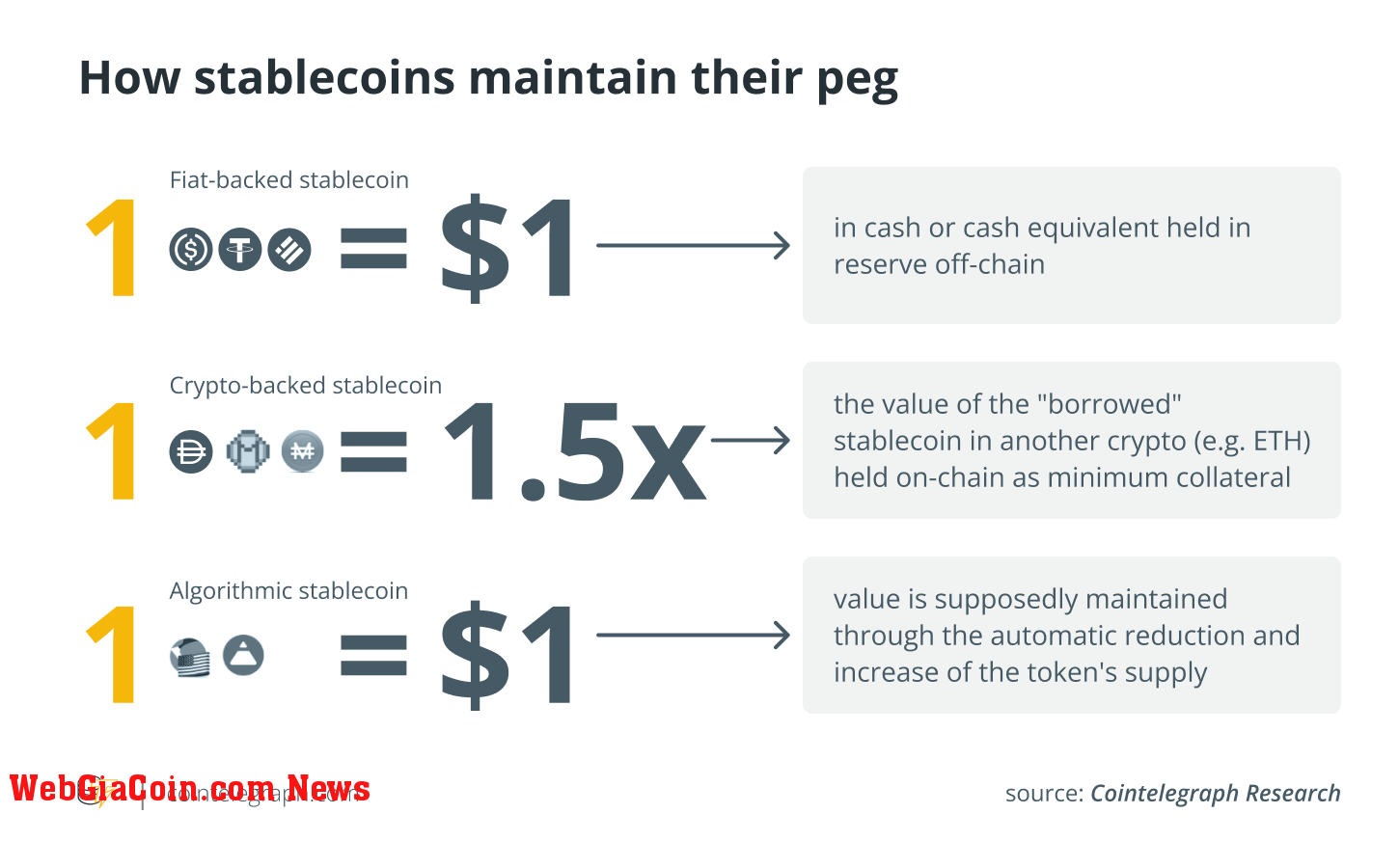

Thuật ngữ stablecoin chủ yếu đề cập đến các loại tiền tệ được cố định bằng đô la Mỹ nhằm duy trì giá trị 1 đô la Mỹ. Nhưng điều quan trọng cần nhớ rằng đây chủ yếu là vấn đề thuận tiện. Các cơ chế tương tự làm nền tảng cho các stablecoin USD ngày nay có thể được sử dụng để tạo ra các đồng tiền được gắn với đồng euro, vàng, thậm chí là Bitcoin (BTC), hợp đồng tương lai Nasdaq hoặc một số cổ phiếu cụ thể, chẳng hạn như Tesla (TSLA).

Cũng cần lưu ý rằng stablecoin thực sự không phải là một ý tưởng tiền điện tử mới. Ngày nay, các thiết kế stablecoin có liên quan chặt chẽ đến cách tiền hoạt động theo tiêu chuẩn vàng - ví dụ: Maker Dai là một yêu cầu đối với một tài sản thế chấp cứng giống như tiền giấy ban đầu được yêu cầu đối với một kho vàng - hoặc chúng là sự tái tạo của các loại tiền tệ được chốt như Đô la Hồng Kông.

HKD là một ví dụ rất thú vị trong tất cả những điều này bởi vì nó tương đối giống với stablecoin chạy theo thuật toán của bạn. Nó được cố định với đô la Mỹ, ngay cả khi không ở tỷ lệ 1: 1 và ngân hàng trung ương HK sử dụng nguồn dự trữ khổng lồ của mình để giữ giá HKD ở một tỷ lệ xác định rõ ràng bằng cách giao dịch trên thị trường. Các cuộc kiểm toán mới nhất đặt dự trữ của Hồng Kông ở mức 463 tỷ USD, gấp sáu lần HKD đang lưu hành ngay lập tức và gần một nửa so với M3, định nghĩa rộng nhất về tiền cũng không bao gồm tài sản thanh khoản ngay lập tức (như tiền gửi ngân hàng được vốn hóa).

Thực sự lý do duy nhất khiến HKD về mặt kỹ thuật không phải là một stablecoin thuật toán là có một ngân hàng trung ương đang tiến hành các hoạt động thị trường. Trong tài chính phi tập trung (DeFi), ngân hàng trung ương được thay thế bằng một thuật toán.

Terra ai không phải là không có HKD

Nói chung, mâu thuẫn giữa Terra với không gian stablecoin theo thuật toán, không hiểu được lý do tại sao Terra lại sụp đổ mạnh như nó đã xảy ra. Điều quan trọng là phải nhận ra thiết kế giao thức Terra mong manh như thế nào. Tóm lại, UST đã được thế chấp bởi LUNA, Token gas của blockchain Terra. Vì có một hệ sinh thái Token DeFi khá vững chắc và không thể thay đổi được phát triển trên Terra, Token LUNA có một số giá trị vốn có giúp định giá nguồn cung ban đầu của UST.

Cách thức hoạt động của cơ chế này, về nguyên tắc, tương tự như HKD. Nếu UST giao dịch trên $ 1, người dùng có thể mua một số LUNA và đốt nó lấy giá trị đô la của nó bằng UST. Điều quan trọng, hệ thống giả định rằng UST trị giá 1 đô la, vì vậy ổ ghi LUNA chỉ có thể bán UST trên thị trường với giá 1,01 đô la và tạo ra lợi nhuận. Sau đó, họ có thể tái chế lợi nhuận thành LUNA, đốt lại và tiếp tục chu kỳ. Cuối cùng, chốt sẽ được khôi phục.

Nếu UST giao dịch dưới $ 1, cơ chế đảo ngược đã giúp ngăn chặn nó. Các nhà kinh doanh chuyên kinh doanh chênh lệch giá sẽ mua UST giá rẻ, đổi lấy LUNA với tỷ giá 1 UST bằng 1 đô la và bán các Token đó trên thị trường với lợi nhuận.

Hệ thống này rất tốt trong việc giữ chốt trong các trường hợp bình thường. Ví dụ, một vấn đề với Dai là nó không thể được phân xử trực tiếp đối với tài sản thế chấp cơ bản của nó. Các nhà kinh doanh chênh lệch giá cần hy vọng rằng tỷ giá ổn định để tạo ra lợi nhuận, đó là lý do chính tại sao Dai phụ thuộc vào USD Coin (USDC) bây giờ.

Nhưng chúng ta cũng cần đề cập đến tính phản xạ cực cao trong thiết kế Terra. Nhu cầu về UST cao hơn mức chốt dẫn đến nhu cầu về LUNA và do đó, tăng giá. Nền tảng của cơ chế này là Anchor, giao thức cho vay trên Terra đảm bảo APY 20% cho UST Stakers.

20% APY đến từ đâu? Từ UST bổ sung được khai thác thông qua dự trữ LUNA của Terraform Labs. Giá LUNA cao hơn có nghĩa là họ có thể kiếm được nhiều UST hơn cho năng suất Anchor, do đó làm tăng nhu cầu UST và tăng giá LUNA - do đó họ có thể khai thác được nhiều UST hơn nữa…

UST và LUNA đang ở trong một chu kỳ của nhu cầu phản xạ, hãy đối mặt với nó, có tất cả các yếu tố của một Ponzi. Điều tồi tệ nhất là không có giới hạn về số lượng UST có thể được tạo ra, chẳng hạn như tỷ lệ vốn hóa thị trường LUNA. Nó hoàn toàn được thúc đẩy bởi tính phản xạ, có nghĩa là ngay trước khi sụt giảm, 30 tỷ USD vốn hóa thị trường LUNA đã hỗ trợ 20 tỷ USD vốn hóa thị trường UST.

Như Kevin Zhou, người sáng lập Galois Capital và là nhà phê bình nổi tiếng về LUNA và UST trước khi nó sụp đổ, đã giải thích trong một cuộc phỏng vấn, mỗi đô la được đưa vào một tài sản dễ bay hơi sẽ làm tăng vốn hóa thị trường của nó lên tám lần hoặc hơn. Trên thực tế, điều này có nghĩa là UST đã được phi tập trung hóa quá mức.

Based on his calculations, @Galois_Capital's Kevin Zhou believes that $4-$5B in liquidity will leave UST if the yields on Anchor are cut down to 7-12%, which he estimates could lead to an 8x decompression of the LUNA price. What do you think of his math? https://t.co/pnlLHHXtkM pic.twitter.com/oAhNCvTgim

— Laura Shin (@laurashin) April 8, 2022

Định giá bong bóng

Rất khó để xác định lý do cụ thể tại sao sự sụp đổ bắt đầu khi nó xảy ra, vì chắc chắn có nhiều yếu tố đang diễn ra. Thứ nhất, trữ lượng Anchor đang cạn kiệt rõ ràng, chỉ còn lại vài tháng năng suất, vì vậy đã có cuộc nói chuyện về việc giảm năng suất. Thị trường cũng không hoạt động quá tốt, vì hầu hết các quỹ lớn bắt đầu mong đợi một số loại thị trường giảm giá lớn và / hoặc kéo dài.

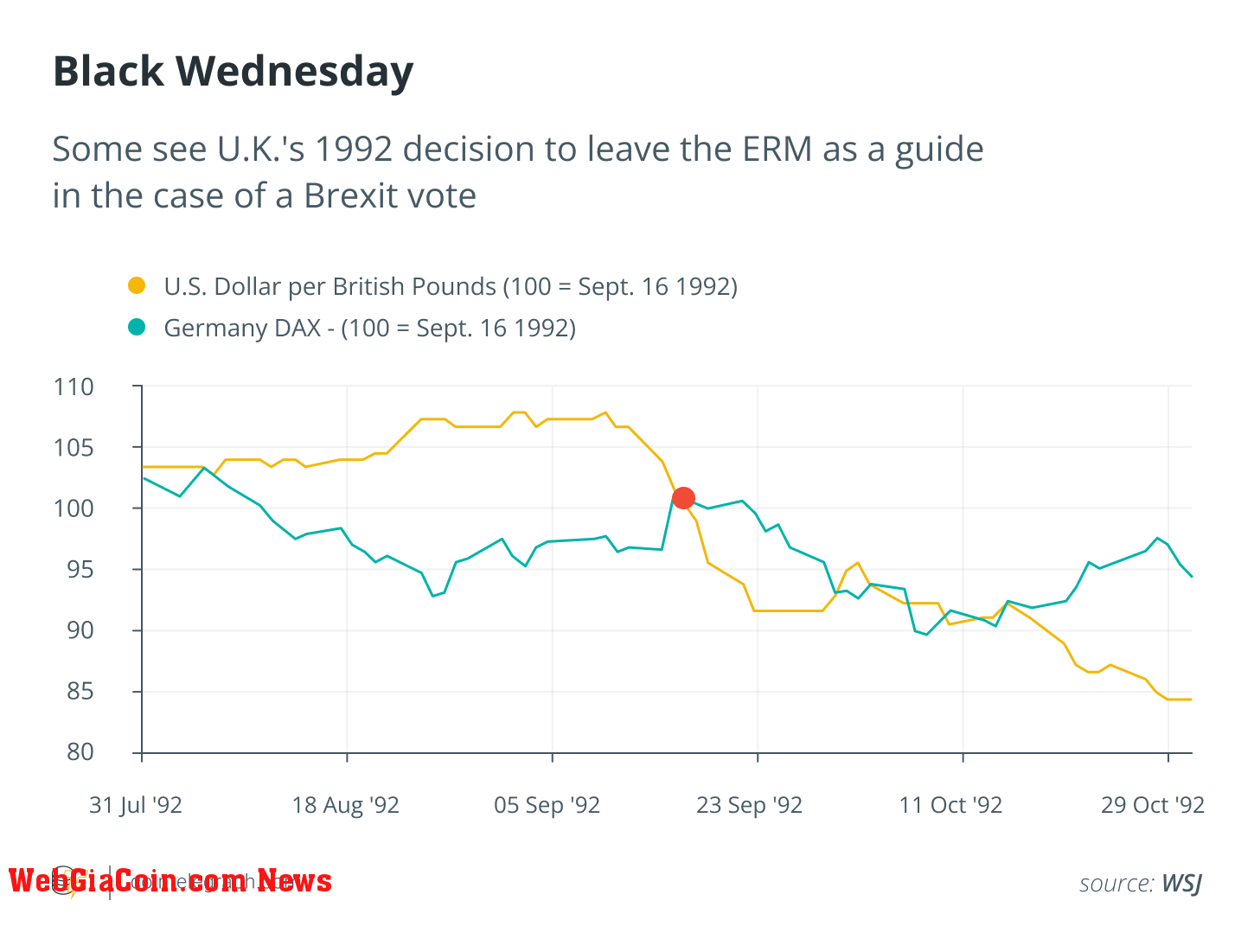

Một số người theo thuyết âm mưu đổ lỗi cho những gã khổng lồ của TradFi như Citadel, hoặc thậm chí chính phủ Hoa Kỳ, đã bán khống UST với hàng tỷ USD và kích hoạt ngân hàng hoạt động. Có thể như vậy, đây là tiền điện tử: Nếu không phải là chính phủ Hoa Kỳ, đó sẽ là một con cá voi giàu có nào đó muốn được biết đến như là sự xuất hiện thứ hai của Soros (người nổi tiếng bán khống đồng bảng Anh khi nó có thiết lập chốt tương tự, được gọi là Thứ Tư Đen. bất chấp việc không kịch tính như Terra, nhưng đồng bảng Anh đã mất 20% chỉ trong khoảng hai tháng).

Nói cách khác, nếu hệ thống của bạn không thể xử lý các cuộc tấn công phối hợp và được tài trợ tốt, thì có lẽ nó không phải là một hệ thống tốt, bắt đầu.

Terraform Labs đã tìm cách tự chuẩn bị cho điều không thể tránh khỏi, thu thập tổng cộng chỉ khoảng 80.000 BTC được cho là để hỗ trợ chốt chặn. Nó trị giá khoảng 2,4 tỷ đô la vào thời điểm đó, gần như không đủ để mua lại tất cả những người giữ UST muốn thoát ra.

Sự kiện phụ thuộc đầu tiên từ ngày 9 đến ngày 10 tháng 5 đã đưa UST xuống khoảng 0,64 đô la trước khi phục hồi. Nó tồi tệ, nhưng chưa chết người.

Có một lý do không được đánh giá cao khiến UST không bao giờ phục hồi. Cơ chế quy đổi LUNA mà tôi đã giải thích trước đó được giới hạn ở mức khoảng 300 triệu đô la mỗi ngày, điều này được thực hiện một cách trớ trêu để ngăn một ngân hàng chạy lấy UST phá hủy giá trị LUNA. Vấn đề là LUNA đã sụp đổ, nhanh chóng từ 64 đô la xuống chỉ còn khoảng 30 đô la, vốn đã giảm 15 tỷ đô la vốn hóa thị trường. Sự kiện phụ thuộc hầu như không làm giảm bất kỳ nguồn cung UST nào, vì hơn 17 tỷ vẫn còn trong số 18,5 tỷ ban đầu.

Với việc Do Kwon và TFL im lặng trong vài giờ tới, giá LUNA tiếp tục sụp đổ mà không có bất kỳ hoạt động mua lại ý nghĩa nào, xuống mức thấp nhất một con số. Tại đây, ban lãnh đạo mới quyết định tăng giới hạn mua lại lên 1,2 tỷ USD khi vốn hóa thị trường của LUNA đã giảm xuống còn 2 tỷ USD. Phần còn lại, như họ nói, là lịch sử. Quyết định vội vàng này đã đóng dấu số phận của hệ sinh thái Terra, dẫn đến siêu lạm phát và sau đó blockchain Terra ngừng hoạt động.

Tất cả về tài sản thế chấp

Các ví dụ thành công từ TradFi như HKD nên là manh mối cho những gì đã xảy ra ở đây. Terra dường như đã được tập trung hóa quá mức, nhưng thực sự không phải vậy. Khoản thế chấp thực sự trước khi sụt giảm có thể lên tới 3,6 tỷ đô la (dự trữ Bitcoin cộng với tính thanh khoản của Curve và số tiền chuộc LUNA trị giá trong vài ngày).

Nhưng ngay cả 100% cũng không đủ khi tài sản thế chấp của bạn dễ bay hơi như tiền điện tử. Tỷ lệ tài sản thế chấp tốt có thể nằm trong khoảng từ 400% đến 800% - đủ để giải thích cho mức định giá mà Zhou đã đề cập. Và các hợp đồng thông minh nên thực thi nghiêm ngặt điều này, nghiêm cấm các đồng tiền mới được đúc nếu việc thế chấp không lý tưởng.

Cơ chế dự trữ cũng phải được tối đa hóa theo thuật toán. Vì vậy, trong tình huống của Terra, Bitcoin lẽ ra nên được đặt trong một mô-đun ổn định tự động thay vì các nhà tạo lập thị trường không rõ ràng (bất chấp việc ở đây, không có đủ thời gian để xây dựng nó).

Với các thông số thế chấp an toàn, một chút đa dạng hóa và tình hình sử dụng thực tế của tài sản, các stablecoin theo thuật toán có thể tồn tại.

Đã đến lúc cần có một thiết kế mới cho các stablecoin theo thuật toán. Phần lớn những gì tôi đề xuất ở đây có trong Djed White Paper đã được phát hành một năm trước cho một stablecoin thuật toán được tập trung quá mức. Không có gì thực sự thay đổi kể từ đó - sự sụp đổ của Terra là đáng tiếc nhưng có thể dự đoán được, do nó được phi tập trung hóa đến mức nào.

Bài viết này không chứa lời khuyên hoặc khuyến nghị đầu tư. Mọi động thái đầu tư và giao dịch đều có rủi ro và độc giả nên tự nghiên cứu khi đưa ra quyết định.

Các quan điểm, suy nghĩ và ý kiến thể hiện ở đây là của một mình tác giả và không nhất thiết phản ánh hoặc đại diện cho quan điểm và ý kiến của WebGiaCoin.

Theo CoinTelegraph

|

|