Bảng tỷ giá

Bảng tỷ giá  Bạn đang ở:

Bạn đang ở: 77

77

Tác động của việc hoán đổi cổ phiếu lấy tiền điện tử là gì? Đây là một công thức có thể giúp bạn trả lời câu hỏi đó.

Hãy tưởng tượng bạn về nhà và mở tủ lạnh ra để tìm một lọ chứa đầy nước trái cây yêu thích của bạn. Sau khi nhấp một ngụm, bạn nhận ra rằng người pha chế nước trái cây đã cho quá nhiều nước và bạn không thể làm gì nhiều để khắc phục điều đó — loại bỏ nước khỏi nước trái cây là một quá trình phức tạp. Tuy nhiên, nếu máy ép trái cây quá keo kiệt với nước, bạn chỉ cần pha loãng nước trái cây với thêm nước và thưởng thức một thức uống giải khát hoàn hảo.

Hiện tượng tương tự cũng xảy ra với rủi ro tài sản tài chính. Nếu một tài sản có quá ít rủi ro, sẽ rất phức tạp để loại bỏ nước và làm cho nó trở nên rủi ro hơn, thường là thông qua đòn bẩy. Ngược lại, nếu tài sản quá rủi ro, bạn có thể pha loãng nó với các khoản tương đương tiền, chẳng hạn như Tín phiếu kho bạc ngắn hạn hoặc T-Bills.

Tài sản tiền điện tử đã nổi lên như một loại tài sản mới trong 14 năm qua. Khi chúng trở nên phổ biến, các cuộc tranh luận đã nảy sinh về vai trò của chúng trong danh mục tài sản truyền thống. Tranh cãi chủ yếu bắt nguồn từ những lo ngại về mức độ rủi ro liên quan đến các tài sản này, cao hơn đáng kể so với các tài sản truyền thống rủi ro nhất.

Chà, thay vì phàn nàn về rủi ro cao, người ta có thể thêm một ít nước (ví dụ: T-Bills) và sau đó test mức độ phù hợp của tài sản tiền điện tử đã pha loãng trong danh mục tài sản truyền thống. Đây chính xác là những gì chúng tôi đã làm. Chúng tôi đã lấy ba năm dữ liệu sau đại dịch, từ quý 2 năm 2020 cho đến quý 1 năm 2023, cho các chỉ số đại diện cho cổ phiếu (toàn cầu) (chỉ số MSCI World Index), trái phiếu (toàn cầu) (chỉ số giá trị chỉ số hoàn vốn toàn cầu của Bloomberg được bảo hiểm bằng USD) , T-Bills ngắn hạn (Chỉ số tín phiếu kho bạc Hoa Kỳ 1-3 tháng của Bloomberg) và tiền điện tử. Bước tiếp theo là pha loãng tiền điện tử với T-Bills. Chúng tôi đã chọn hai phần tiền điện tử cho ba phần T-Bills, điều này dẫn đến mức độ biến động thấp hơn gấp đôi so với mức thông thường đối với cổ phiếu.

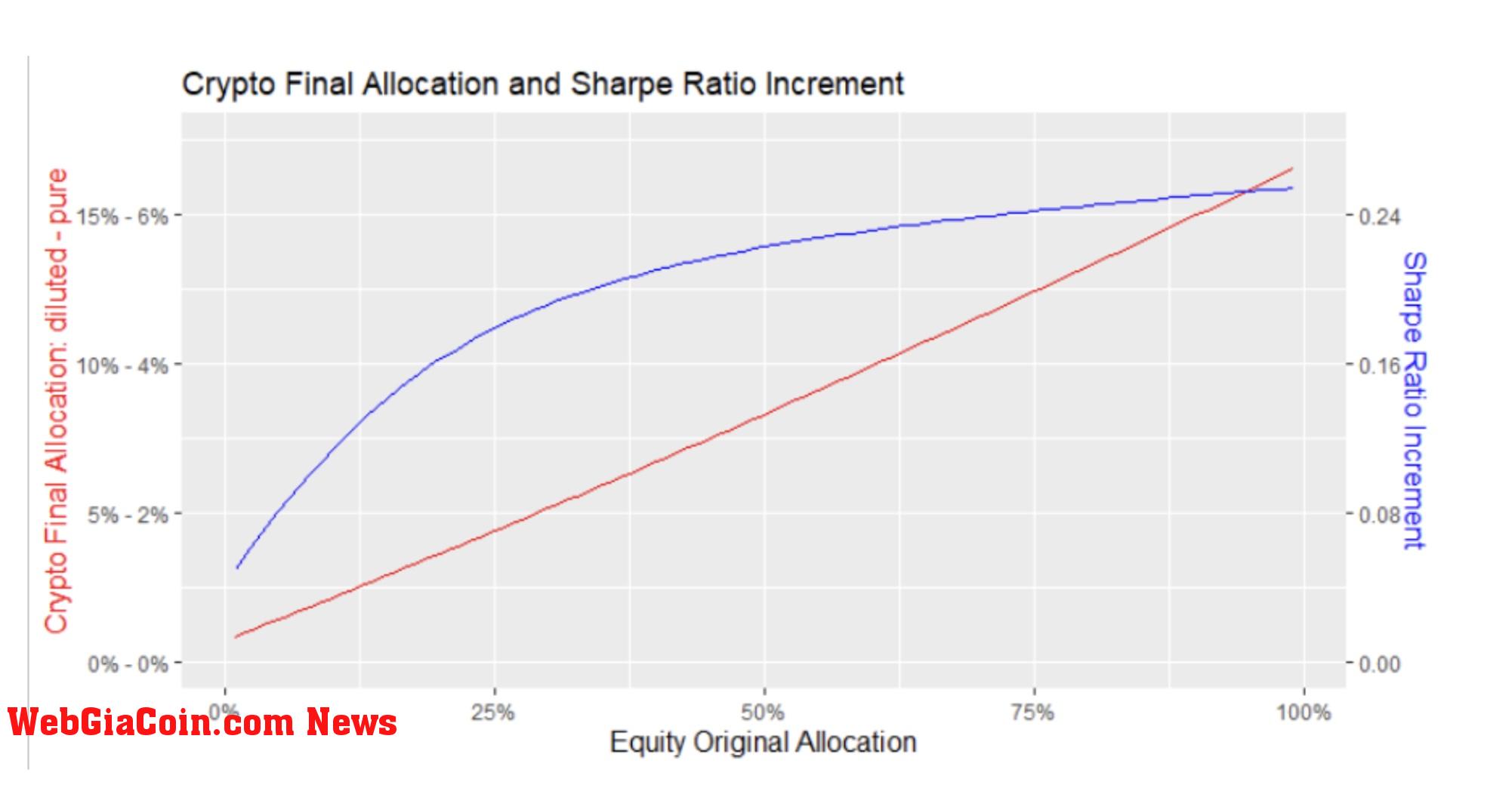

Phần kết thúc lớn gấp ba lần: Chúng tôi lấy tất cả các danh mục đầu tư từ 1% đến 99% vốn chủ sở hữu, phần còn lại được phân bổ cho trái phiếu (tái cân bằng hàng quý được sử dụng trong tất cả các mô phỏng), mà chúng tôi gọi là danh mục đầu tư ban đầu; xác định bao nhiêu phần vốn chủ sở hữu có thể được thay thế bằng tiền điện tử pha loãng duy trì cùng mức độ biến động, điều này dẫn chúng tôi đến danh mục đầu tư cuối cùng; và phân tích những gì xảy ra với các số liệu danh mục đầu tư có liên quan khác. Biểu đồ dưới đây tóm tắt các kết quả.

Đường màu đỏ (trục bên trái) hiển thị số lượng tiền điện tử (cả pha loãng và tinh khiết) trong danh mục đầu tư cuối cùng. Đúng như dự đoán, càng nhiều vốn chủ sở hữu trong danh mục đầu tư ban đầu thì càng có nhiều chỗ cho tiền điện tử. Đường thẳng chỉ ra rằng có một mối quan hệ tuyến tính (về mặt kỹ thuật, một mối quan hệ affine khi nó không qua gốc tọa độ) giữa hai biến này, có thể được tìm thấy bằng một phép hồi quy đơn giản. Hồi quy cho thấy rằng lượng tiền điện tử thuần túy trong bất kỳ danh mục đầu tư cuối cùng nhất định nào được xác định theo công thức sau: 0,17% cộng 6,40% nhân với tỷ lệ cổ phiếu trong danh mục đầu tư ban đầu tương ứng. bất chấp việc mối quan hệ này dựa trên các chỉ số cụ thể này, nhưng không có lý do gì để mong đợi các hành vi khác nhau đáng kể đối với các danh mục đầu tư có sự phân bổ khác nhau về cổ phiếu và trái phiếu, hoặc thậm chí đối với những danh mục đầu tư bao gồm các loại tài sản khác. Vì vậy, công thức này có thể được xem như một quy tắc chung để tạo ra một danh mục đầu tư bằng cách thay thế cổ phiếu bằng tiền điện tử.

Nhưng tác động của việc hoán đổi cổ phiếu lấy tiền điện tử bị pha loãng là gì? Chúng ta có thể nhận được một số gợi ý từ đường màu xanh trên biểu đồ bên trên (trục bên phải). bất chấp việc tỷ lệ nhỏ của tiền điện tử trong danh mục đầu tư, vẫn có những khoản lợi nhuận đáng kể được điều chỉnh theo rủi ro (được đo bằng tỷ lệ Sharpe), nằm trong khoảng từ 0,05 đến 0,25. Điều này chỉ ra rằng các danh mục đầu tư cuối cùng mang lại lợi nhuận cao hơn đáng kể so với các đối tác ban đầu của chúng trong khi vẫn duy trì cùng mức độ biến động. Ngoài ra, biểu đồ cho thấy rằng càng nhiều tiền điện tử được thêm vào danh mục đầu tư thì tỷ lệ Sharpe quan sát được càng tăng.

Để tô điểm thêm cho những con số này, chúng ta có thể lấy ví dụ về cách phân bổ 60% cổ phần truyền thống và 40% trái phiếu. Danh mục đầu tư này mang lại lợi nhuận 7,6% hàng năm trong giai đoạn phân tích của chúng tôi với mức biến động hàng năm là 11,4%, dẫn đến tỷ lệ Sharpe là 0,59. Sử dụng công thức, danh mục đầu tư cuối cùng có 4% bằng tiền điện tử (0,17% + 6,40 x 60% = 4%), 6% bằng T-Bills (4% x 1,5 = 6%), 50% bằng cổ phiếu (60% - 4 % - 6% = 50%) và 40% vào trái phiếu. Đúng như dự đoán, mức độ biến động giống như danh mục đầu tư ban đầu, nhưng lợi nhuận tăng lên 10,2%, dẫn đến tỷ lệ Sharpe là 0,82, cao hơn 1,4 lần.

Như những mô phỏng này chỉ ra, cuộc thảo luận không nên xoay quanh việc liệu có chỗ cho tiền điện tử trong danh mục đầu tư tài sản truyền thống hay không. Thay vào đó, chúng ta nên nói về cách phân bổ tốt nhất cho loại tài sản này. Công thức trên tóm tắt một cách tiếp cận đơn giản mang lại kết quả tốt. Nếu bạn vẫn còn nghi ngờ về việc đầu tư vào tiền điện tử, hãy lấy một ly nước trái cây ưa thích với nồng độ nước phù hợp và suy nghĩ về nó trong khi uống.

Bài viết này dành cho mục đích thông tin chung và không nhằm mục đích và không nên được coi là lời khuyên pháp lý hoặc đầu tư. Quan điểm, suy nghĩ và ý kiến bày tỏ ở đây là của riêng tác giả và không nhất thiết phản ánh hoặc đại diện cho quan điểm và ý kiến của WebGiaCoin.

Theo CoinTelegraph

|

|

Tags: Đầu tư, Tiền điện tử,