Bảng tỷ giá

Bảng tỷ giá  Bạn đang ở:

Bạn đang ở: 198

198

Ngành fintech đã phát triển từ những người sớm chấp nhận sử dụng công nghệ để tự động hóa các dịch vụ tài chính đến một cuộc cách mạng toàn diện trong lĩnh vực tài chính.

Ngành công nghệ tài chính (fintech) bắt nguồn từ cuối thế kỷ 20, với sự ra đời của ngân hàng điện tử và giao dịch chứng khoán trực tuyến. Kể từ đó, fintech đã mở rộng và thay đổi theo thời gian nhờ những tiến bộ của công nghệ và internet. Do đó, các sản phẩm và dịch vụ tài chính mới đã được tạo ra với mục đích tăng cường khả năng tiếp cận, tính đơn giản và hiệu quả trong ngành dịch vụ tài chính.

Cuộc khủng hoảng tài chính toàn cầu năm 2008 đã hỗ trợ sự phát triển của fintech bằng cách tăng nhu cầu của khách hàng đối với các dịch vụ tài chính và ngân hàng phi truyền thống. Bằng cách cho phép khách hàng truy cập các dịch vụ tài chính từ bất kỳ vị trí nào vào bất kỳ lúc nào, sự gia tăng của thiết bị di động và việc sử dụng rộng rãi điện thoại thông minh cũng đã thúc đẩy sự phát triển của ngành fintech. Ngày nay, fintech tiếp tục định hình ngành tài chính và đang thúc đẩy sự đổi mới trong các lĩnh vực như thanh toán, cho vay, đầu tư và bảo hiểm.

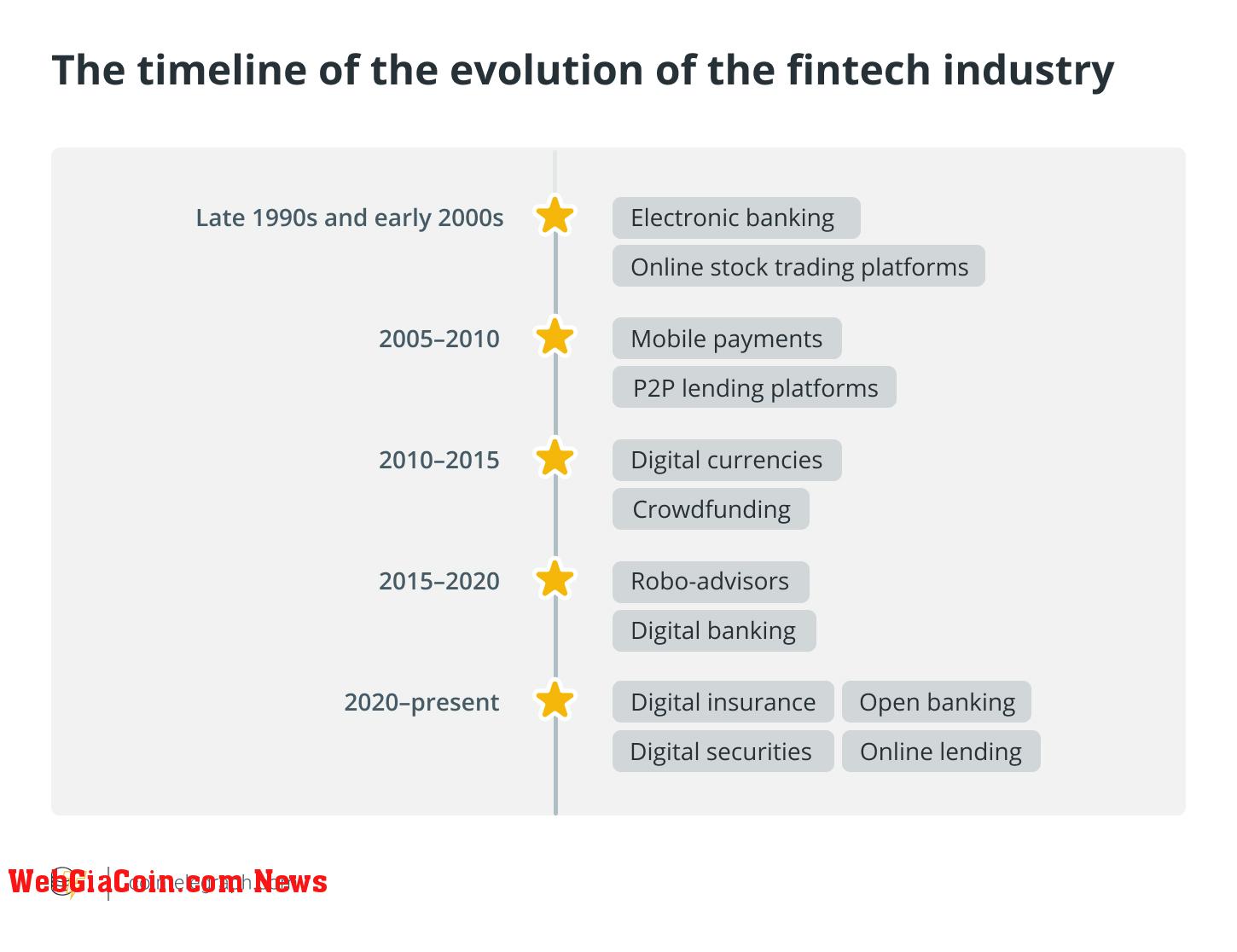

Sự phát triển của ngành fintech

Ngành fintech như chúng ta biết ngày nay không tồn tại trước cuối những năm 1990 và đầu những năm 2000. Tuy nhiên, nguồn gốc của fintech có thể bắt nguồn từ sự ra đời của hệ thống máy tính và sự phát triển của ngân hàng điện tử trong ngành dịch vụ tài chính vào những năm 1970 và 1980. Những đổi mới ban đầu này đã tạo tiền đề cho việc mở rộng và phát triển fintech trong nửa sau của thế kỷ 20 và hơn thế nữa.

Sự phát triển của ngành fintech diễn ra nhanh chóng và năng động, với những thay đổi đáng kể diễn ra hàng năm.

Cuối những năm 1990 và đầu những năm 2000

Những người sớm chấp nhận lĩnh vực công nghệ tài chính đã cung cấp các dịch vụ tài chính cơ bản như giao dịch chứng khoán trực tuyến và ngân hàng điện tử khi lĩnh vực này vẫn còn sơ khai. Sau đây là một số ví dụ về các sản phẩm và doanh nghiệp fintech xuất hiện vào cuối những năm 1990 và đầu những năm 2000:

- Nền tảng giao dịch chứng khoán trực tuyến: Lần đầu tiên khách hàng có thể giao dịch cổ phiếu trực tuyến nhờ các doanh nghiệp như E-Trade và Charles Schwab, giúp tăng cường đáng kể khả năng tiếp cận và thuận tiện trên thị trường chứng khoán.

- Ngân hàng điện tử: Wells Fargo và Citibank, trong số các tổ chức tài chính khác, đã cung cấp dịch vụ ngân hàng trực tuyến cho phép khách hàng theo dõi tài khoản của họ và thực hiện các giao dịch tài chính.

Ngoài ra, các công ty xử lý thanh toán, chẳng hạn như PayPal, nổi lên như những người chơi đầu tiên trong lĩnh vực thanh toán, cung cấp cho người tiêu dùng một cách thuận tiện và an toàn để gửi và nhận tiền trực tuyến.

2005–2010

Các sản phẩm và dịch vụ mới đã được tạo ra trong các ngành, bao gồm thanh toán, cho vay và bảo hiểm do sự phát triển của các doanh nghiệp công nghệ tài chính mới. Sự mở rộng của fintech cũng được thúc đẩy bởi việc sử dụng điện thoại thông minh ngày càng tăng trong giai đoạn này. Hai ví dụ về các sản phẩm hoặc doanh nghiệp fintech xuất hiện từ năm 2005 đến 2010 là:

- Nền tảng cho vay P2P: lending Club, một trong những nền tảng cho vay ngang hàng (P2P) sớm nhất, được thành lập vào năm 2006 và kết nối các nhà đầu tư và người vay mà không cần đến các tổ chức truyền thống.

- Thanh toán di động: Năm 2009, Square, một công ty chuyên về thanh toán khi đang di chuyển, đã tạo ra một hệ thống cho phép các công ty nhỏ chấp nhận thẻ tín dụng qua thiết bị di động. Đây là một tiến bộ đáng kể trong ngành thanh toán đã hỗ trợ sự phát triển của thanh toán di động.

2010–2015

Sau cuộc khủng hoảng tài chính năm 2008, sự xuất hiện của tài chính thay thế đã mang đến cho các doanh nghiệp công nghệ tài chính những triển vọng mới trong các lĩnh vực như gọi vốn cộng đồng và cho vay ngang hàng. Sự xuất hiện của công nghệ blockchain cũng đã bắt đầu cho thấy hứa hẹn là một kẻ gây rối tiềm năng trong ngành dịch vụ tài chính.

Các sản phẩm hoặc công ty fintech nổi lên trong giai đoạn 2010–2015 là:

- Huy động vốn từ cộng đồng: Kickstarter, được thành lập vào năm 2009, đã trở thành một trong những nền tảng huy động vốn từ cộng đồng đầu tiên, cho phép các doanh nhân và nhà sáng tạo gây quỹ cho các dự án của họ từ một số lượng lớn người ủng hộ.

- Tiền kỹ thuật số: Bitcoin (BTC), được tạo ra vào năm 2008, là loại tiền kỹ thuật số phi tập trung đầu tiên và đánh dấu sự khởi đầu của sự trỗi dậy của tiền điện tử. Bitcoin và các loại tiền kỹ thuật số khác đã cung cấp một cách mới để người tiêu dùng lưu trữ và chuyển giá trị, phá vỡ nền tài chính truyền thống.

2015–2020

Các sản phẩm và dịch vụ của Fintech đã được áp dụng rộng rãi, dẫn đến sự giữ hơn nữa trong lĩnh vực này khi nó tiếp tục phát triển và nở rộ. Để giới thiệu các dịch vụ tài chính mới ra thị trường, các tổ chức tài chính truyền thống bắt đầu tham gia thị trường và hợp tác với các công ty fintech. Sự xuất hiện của các tài sản kỹ thuật số như tiền điện tử đã mang đến cho thị trường một viễn cảnh mới.

Hai ví dụ về các sản phẩm hoặc công ty fintech nổi lên trong giai đoạn 2015–2020 là:

- Robo-advisers: Betterment và Wealthfront, lần lượt được thành lập vào năm 2008 và 2011, đã trở thành hai trong số những nhà tư vấn rô-bốt hàng đầu, sử dụng thuật toán và tự động hóa để cung cấp lời khuyên đầu tư được cá nhân hóa và quản lý danh mục đầu tư cho các nhà đầu tư cá nhân.

- Ngân hàng kỹ thuật số: Các ngân hàng thách thức như Monzo, N26 và Revolut, lần lượt được thành lập vào năm 2015, 2015 và 2013, đã cung cấp các dịch vụ ngân hàng chỉ dành cho kỹ thuật số, cung cấp cho người tiêu dùng các tùy chọn ngân hàng thay thế cũng như trải nghiệm ngân hàng hiện đại và thuận tiện hơn.

2020–nay

Do dịch COVID-19, nhiều khách hàng hiện đang lần đầu tiên sử dụng các dịch vụ tài chính kỹ thuật số, điều này đã thúc đẩy sự mở rộng của fintech. Các công nghệ mới như trí tuệ nhân tạo (AI) và máy học đang được sử dụng để tăng cường các dịch vụ tài chính khi lĩnh vực này tiếp tục phát triển và đổi mới. Bối cảnh pháp lý cũng đang phát triển để phản ánh sự phát triển và trưởng thành của lĩnh vực fintech.

Một số ví dụ về các sản phẩm hoặc công ty fintech nổi lên sau năm 2020 bao gồm:

- Bảo hiểm kỹ thuật số: Lemonade, được thành lập vào năm 2015, đã trở thành một trong những công ty công nghệ bảo hiểm hàng đầu cung cấp nền tảng kỹ thuật số để mua bảo hiểm nhà ở và người thuê nhà.

- Chứng khoán kỹ thuật số: Các công ty như Coinbase, Bakkt và Paxos, lần lượt được thành lập vào năm 2012, 2018 và 2012, đã nổi lên như những người dẫn đầu trong không gian chứng khoán kỹ thuật số, cung cấp nền tảng để mua, bán và giữ các tài sản kỹ thuật số, chẳng hạn như tiền điện tử và Token bảo mật .

- Ngân hàng mở: Các công ty như Plaid, được thành lập vào năm 2013 và Yapily, được thành lập vào năm 2016, đã nổi lên như những người dẫn đầu trong không gian ngân hàng mở, cung cấp API và cơ sở hạ tầng để truy cập an toàn vào dữ liệu tài chính và tạo điều kiện đổi mới trong ngành fintech.

- Cho vay trực tuyến: Affirm, được thành lập vào năm 2012 và Afterpay, được thành lập vào năm 2014, cung cấp cho người tiêu dùng nhiều lựa chọn tín dụng để mua hàng trực tuyến.

Tương lai của ngành fintech

Tương lai của fintech dự kiến sẽ tiếp tục tăng trưởng nhanh chóng khi công nghệ tiếp tục định hình và cách mạng hóa ngành tài chính. Các dịch vụ tài chính sẽ trở nên dễ tiếp cận, an toàn và sáng tạo hơn nhờ những đổi mới như blockchain, trí tuệ nhân tạo và ngân hàng mở.

Ngoài ra, sẽ có xu hướng số hóa khi ngày càng nhiều khách hàng lựa chọn dịch vụ ngân hàng trực tuyến và di động. Có thể dự đoán rằng các tổ chức tài chính truyền thống và các công ty fintech sẽ ngày càng hội nhập, điều này sẽ dẫn đến sự phát triển của các sản phẩm và dịch vụ tài chính mới.

Theo CoinTelegraph

|

|

Tags: Gây quỹ cộng đồng, Cho vay P2P, Array,