Bảng tỷ giá

Bảng tỷ giá  Bạn đang ở:

Bạn đang ở: 167

167

Sau đây là bài đăng của khách mời của nhà chiến lược web3 Toby Fan và Aly Madhavji, Đối tác quản lý tại Quỹ sáng lập Blockchain.

Mạng xã hội đã mãi mãi thay đổi cách chúng ta nhìn nhận và quản lý các cuộc khủng hoảng tài chính. Các ngân hàng cần một cách để xử lý một cách khéo léo những rủi ro truyền thông xã hội hiện đang được đặt ra. Các trò chơi lan truyền trên điện thoại được chơi ở quy mô cấp số nhân cho phép rất ít thời gian để điều tra sắc thái hoặc phản ứng chu đáo. Bằng cách kết hợp phương tiện truyền thông xã hội vào khuôn khổ rủi ro tổng thể, các ngân hàng có thể giúp hình thành câu chuyện và nhận thức của công chúng thông qua sự tham gia của khách hàng trước và minh bạch. Các công cụ giám sát và tổng hợp ngày càng trở nên quan trọng để theo dõi các dấu hiệu sớm của sự cố và điều hướng bối cảnh tiếp nhận thông tin nhanh chóng và lan truyền không thể kiểm soát này.

Sự sụp đổ gần đây của một số ngân hàng liên quan đến tiền điện tử lớn nhất ($SIVB, $SI, $SBNY) đã gây ra sự lo lắng cho các lĩnh vực công nghệ, tiền điện tử và ngân hàng. Nhiều công ty mới thành lập đã tự hỏi liệu họ có thể đáp ứng các nghĩa vụ trả lương hay không, trong khi các ngân hàng khu vực lần đầu tiên phát hiện ra một vụ rút tiền ngân hàng kể từ cuộc khủng hoảng thế chấp dưới chuẩn.

Những diễn giải thông tin do đám đông cung cấp về sức khỏe tài chính của $SIVB đã khiến người gửi tiền rơi vào tình thế khó khăn (không có ý định chơi chữ) trong Lý thuyết trò chơi 101 — đặt nhiều công ty khởi nghiệp và công ty công nghệ vào tình thế tù nhân trong ma trận hoàn trả sổ kế toán: rút tiền gửi ngay bây giờ hoặc rủi ro giữ túi.

Tất cả đã sai như thế nào

Vào ngày 8 tháng 3, Moody đã hạ xếp hạng nhà phát hành và tiền gửi ngân hàng $SIVB. Cùng ngày, $SIVB đã công bố đề xuất bán 2,25 tỷ đô la cổ phiếu, cùng với việc tái định vị bảng cân đối kế toán cho thấy khoản lỗ thực tế 1,8 tỷ đô la từ việc bán các tài sản có thu nhập cố định đã mất giá trị thị trường đáng kể với đợt tăng lãi suất gần đây của Fed.

Giống như nhiều ngân hàng chạy trước lần này, những người gửi tiền, nhiều người trong số họ là các công ty tiền điện tử và được VC tài trợ, đã không lãng phí thời gian để chơi một trò chơi gà. Trong vòng một hoặc hai ngày, bảng cân đối của $SIVB cạn kiệt và cổ phiếu sụt giảm — đến ngày 10 tháng 3, các cơ quan quản lý đã đóng cửa $SIVB và nắm quyền kiểm soát tiền gửi của nó. Một loạt các ngân hàng trong khu vực đã làm theo, thực hiện các khoản giảm lớn về giá trị thị trường ($FRC, $WAL, $CMA, $ZION) trước khi phục hồi nhờ tin tức về việc FDIC hỗ trợ bảo hiểm tiền gửi. Và bất chấp việc đã có những trường hợp rút tiền tương tự trong lịch sử tài chính, nhưng điều khiến trường hợp này trở nên đặc biệt là tốc độ xảy ra và phương tiện mà sự lây lan lây lan.

Sự lây lan tài chính đã lan truyền trên mạng xã hội. Các nền tảng truyền thông xã hội như Twitter thống trị không gian tiền điện tử và công ty khởi nghiệp. Tốc độ lan truyền thông tin (cũng như các cách hiểu khác nhau) cao hơn rất nhiều so với tin tức truyền thống hoặc phương tiện truyền thông tuyến tính. Ngay cả các cơ quan quản lý cũng thừa nhận tác động của mạng xã hội đối với cuộc khủng hoảng gần đây nhất. Chủ tịch Ủy ban Dịch vụ Tài chính Hạ viện Patrick Henry thừa nhận đây là lần đầu tiên Twitter thúc đẩy hoạt động ngân hàng.

Một số người có thể nhớ đến Washington Mutual, công ty đã trải qua tình trạng rút tiền gửi tương tự trong cuộc khủng hoảng tài chính 2007-2008. Giống như $SIVB, WaMu nắm giữ hơn 188 tỷ đô la tiền gửi nhưng bắt đầu viết ra các khoản lỗ đáng kể do các khoản thế chấp không trả được. Khi Lehman Brothers sụp đổ vào ngày 15 tháng 9 năm 2008, những người gửi tiền ở WaMu bắt đầu rút tiền ồ ạt, lấy đi 16,7 tỷ đô la từ tài khoản séc và tài khoản tiết kiệm (khoảng 11% tổng số tiền gửi) trong vòng mười ngày. Tốc độ rút tiền là chưa từng có vào thời điểm đó, cuối cùng dẫn đến sự phá sản của WaMu. Tương phản điều này với $SIVB, nơi người gửi tiền đã cố gắng rút 42 tỷ đô la trong một ngày, tương đương với 25% tổng số tiền gửi.

Khoảng thời gian này, không chỉ tốc độ thông tin chưa từng có mà còn là khoảng cách xã hội gần (giữa những người theo dõi Twitter, bạn bè và subreddits) đã giúp tin tức lan nhanh như cháy rừng. Trong khi trước đây trên các phương tiện truyền thông truyền thống, tin tức được lan truyền từ các bên tập trung đến đại chúng (giao dịch một-nhiều) thì phương tiện truyền thông xã hội là giao dịch nhiều-nhiều và khoảng cách xã hội giữa các nguồn gần hơn nhiều, cho vay những tài sản này mức độ bằng chứng xã hội không phải lúc nào cũng có mặt trên các phương tiện truyền thông truyền thống. Và một khi thông tin đạt đến khối lượng tới hạn, nó sẽ trở thành sự thật khi quán tính của sự lan truyền khiến câu chuyện trở nên phổ biến. Như họ nói, nhận thức của một người là thực tế của họ.

Sức mạnh của những câu chuyện lan truyền

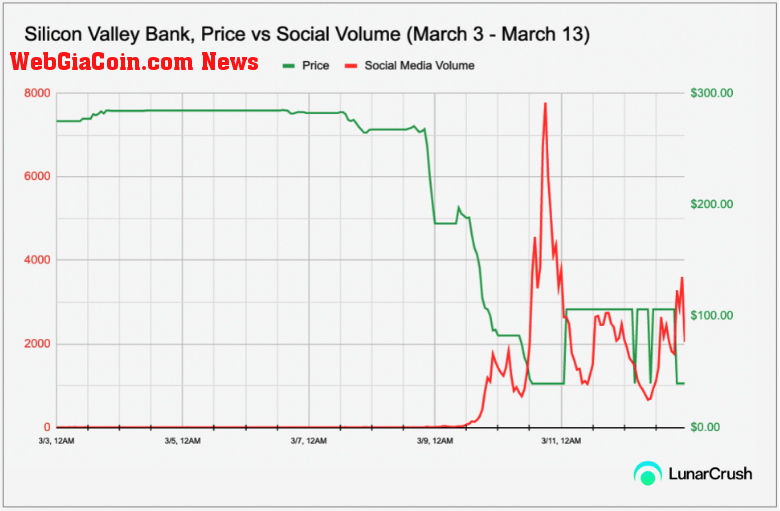

Bằng cách theo dõi dữ liệu truyền thông xã hội tổng hợp, bạn có thể thấy các ví dụ về sự lan truyền nhanh chóng này, thậm chí là những tín hiệu ban đầu của nó. Lấy ví dụ, Ngân hàng Thung lũng Silicon:

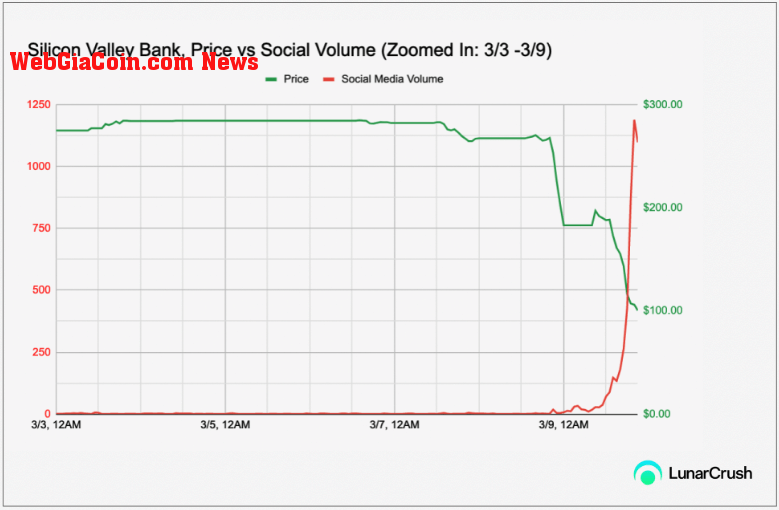

Màu đỏ, chúng tôi có khối lượng phương tiện truyền thông xã hội (tweet/bài đăng/tin bài riêng lẻ trên Twitter, Reddit và hơn 1000 nguồn tin tức) và giá cổ phiếu $SIVB có màu xanh lá cây. Bạn có thể thấy tốc độ tăng giá nhanh chóng trên mạng xã hội. Tuy nhiên, phóng to hơn nữa, bạn có thể bắt đầu thấy sự tăng trưởng trong cuộc trò chuyện trước khi khối lượng phương tiện truyền thông xã hội tăng giá nhanh theo đường parabol (báo hiệu tốc độ tiếp cận mạnh mẽ của phương tiện truyền thông xã hội):

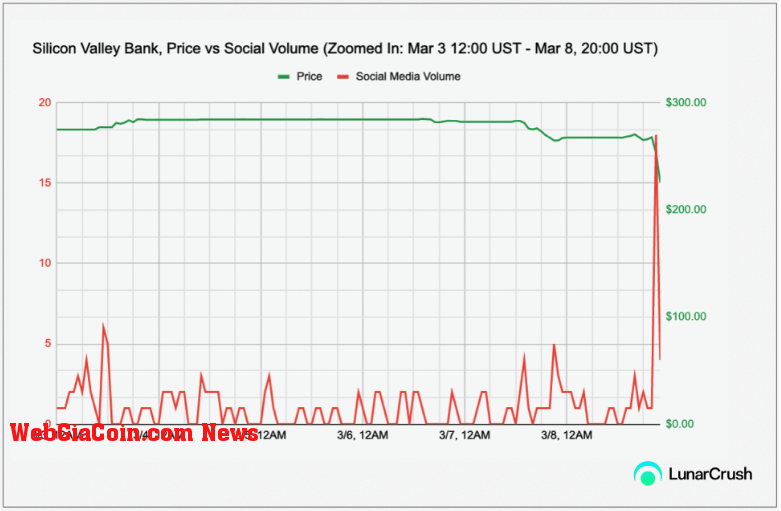

Phóng to hơn nữa vào những ngày dẫn đến sự sụt giảm đáng kể của $SIVB, bạn có thể thấy những lời thì thầm của những người trong ngành và các nhà phân tích trước một đợt tăng giá tương đối lớn nhanh chóng ngay khi cổ phiếu bắt đầu giảm. Bằng cách thực hiện một số điều tra bổ sung trong khoảng thời gian hoạt động truyền thông xã hội bắt đầu phát triển, một nhà phân tích có thể đã thu thập được những viên ngọc ẩn như thế này của Matt Harney:

Lower fundraising

+

Cash flow negative businesses (on average)

=

Liquidity draining:

negative $57b in Total Client Funds in 2022 from startups banking at Silicon Valley Bank

– source = latest MS “Venture Vision” pic.twitter.com/ZMD7miBuyE

— Matt Harney (@SaaSletter) March 7, 2023

hoặc cái này của Rusil Sarka có thể đã cảnh báo sớm cho bất kỳ bên nào liên quan đến ngân hàng:

When there is unusual outflow of deposits, the bank needs to sell their assets to meet the withdrawals that is when bonds needs to be marked-to-market.

Same happened to Silicon Valley Bank in 2021, when rates were low. It took $91 billion of that money and invested it in mortgage— Rusil (@rusilsarkar) March 6, 2023

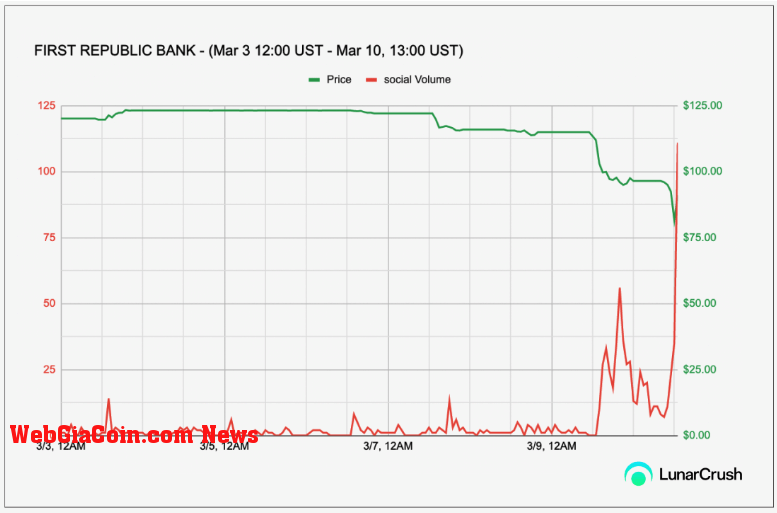

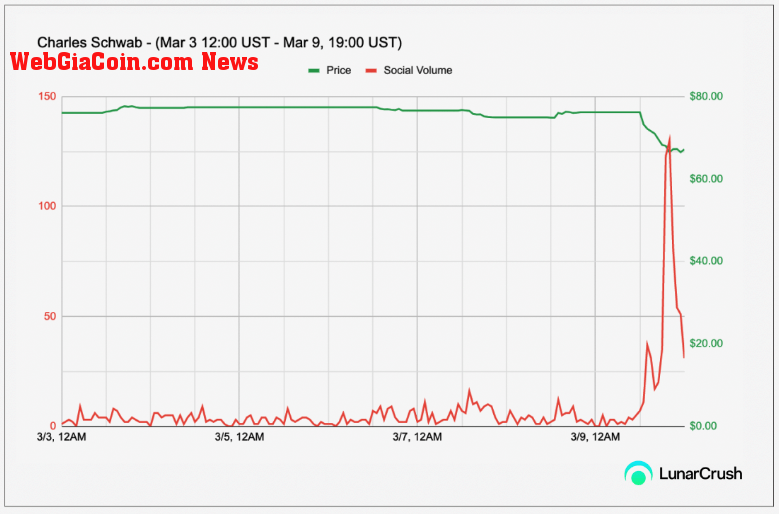

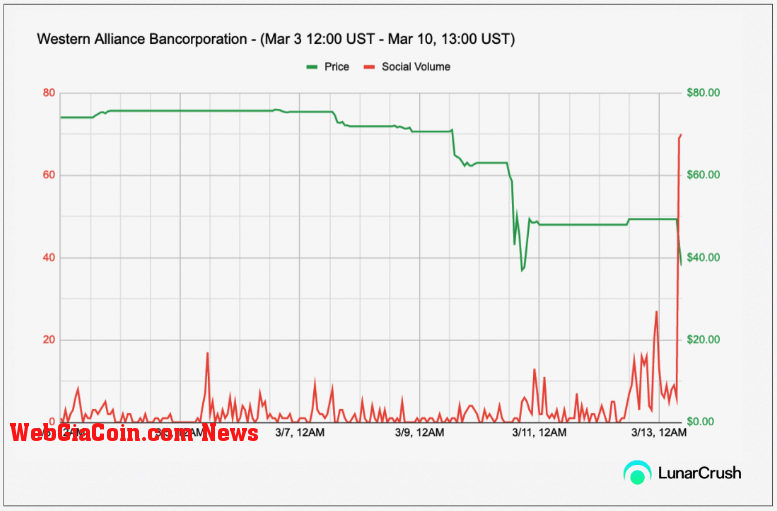

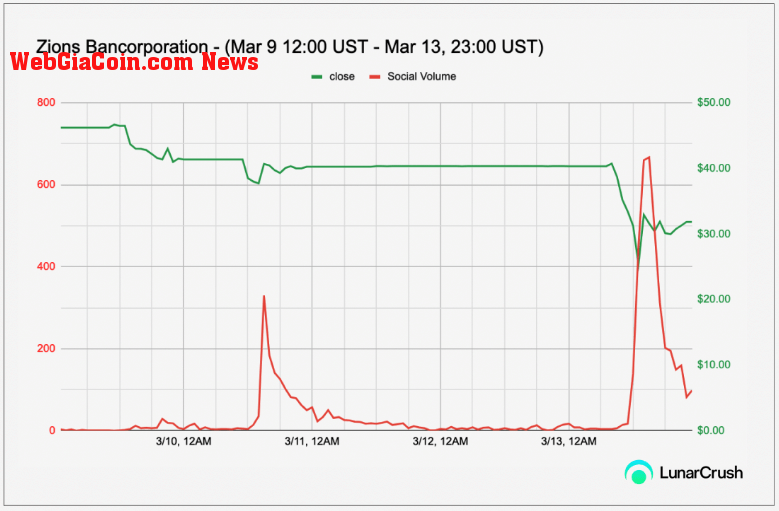

Có thể tìm thấy các mô hình tương tự với cổ phiếu của các ngân hàng khu vực bị ảnh hưởng bởi sự sụp đổ của $SIVB, cụ thể là các ngân hàng như First Republic, Western Alliance, Comerica, Zions và PacWest — những ngân hàng này đã bị rút tiền tới 65% trong một ngày. Tất cả những sự sụt giảm lớn này đều xảy ra trước sự gia tăng hình parabol hoặc sự gia tăng đột ngột về khối lượng trên mạng xã hội, thể hiện tốc độ và sức thuyết phục của sự lây lan trên mạng xã hội:

Ngân hàng First Republic (thông qua LunarCrush)

Ngân hàng First Republic (thông qua LunarCrush)  Charles Schwab (thông qua LunarCrush)

Charles Schwab (thông qua LunarCrush)  Western Alliance Bancorporation (thông qua LunarCrush)

Western Alliance Bancorporation (thông qua LunarCrush)  Zions Bancorporation (thông qua LunarCrush)

Zions Bancorporation (thông qua LunarCrush)

Truyền thông xã hội là một rủi ro tài chính thực sự

Theo dõi sự gia tăng quá mức hoặc bất thường của cuộc trò chuyện xã hội có thể giúp nắm bắt sớm những diễn biến thầm lặng (nhưng sẽ sớm không yên tĩnh). Những sai lệch lớn trong hoạt động xã hội này thường mang theo chúng những mẩu tin alpha tự thỏa mãn. Bằng cách thu hút sự chú ý của công chúng và thúc đẩy hành động trong một khoảng thời gian ngắn — một động lực lý thuyết trò chơi thường được tạo ra khi người hành động đầu tiên thường được nhiều nhất (hoặc mất ít nhất) và khiến hành động hoặc sự tham gia trở nên hấp dẫn hơn cho những người tiếp theo bữa tiệc.

Phương tiện truyền thông xã hội đã đẩy nhanh tốc độ lan truyền thông tin tài chính và cùng với nó là khả năng lây lan thị trường. Các ngân hàng cần nhận biết và quản lý rủi ro truyền thông xã hội' như một phần của khuôn khổ rủi ro tổng thể của họ. Joe Vezzani, Giám đốc điều hành của LunarCrush cho biết, các công cụ như Moonrise của LunarCrush có thể giúp giám sát và theo dõi các dấu hiệu cảnh báo sớm, cho phép các tổ chức tài chính định hình câu chuyện và tương tác với khách hàng hiệu quả hơn.

Có một điều rõ ràng là một tuần khó khăn đã lắng xuống trong lĩnh vực ngân hàng. Các ngân hàng cần gặp khách hàng ở nơi họ đang ở và quản lý các câu chuyện cũng như khủng hoảng một cách nhanh chóng bằng phương tiện ưa thích của họ. Một chiến lược truyền thông tốt có thể đã giúp ngăn chặn hậu quả, nhưng điều quan trọng là phải nắm bắt được những câu chuyện này sớm trong quá trình phát triển của chúng. Bằng cách sử dụng các công cụ tổng hợp thông minh và duy trì sự hiện diện mạnh mẽ, minh bạch trên mạng xã hội, hy vọng những người tham gia trong ngành có thể chuẩn bị nhanh hơn và tốt hơn để phản ứng cũng như quản lý các cuộc khủng hoảng này trong tương lai.

Dữ liệu ở đây được cung cấp bởi API LunarCrush, một công cụ giám sát phương tiện truyền thông xã hội cung cấp quyền truy cập vào dữ liệu chính xác, độ trễ cao trên hơn 4000 tài sản tiền điện tử, hơn 300 bộ sưu tập NFT và 700 cổ phiếu.

(Các) tác giả:

Toby Fan, Nhà chiến lược Web3 Twitter | LinkedIn:

Toby Fan, Nhà chiến lược Web3 Twitter | LinkedIn:

Toby Fan là Trưởng nhóm chiến lược Web3 tại LunarCrush, nơi cung cấp dữ liệu truyền thông xã hội tổng hợp theo thời gian thực về tiền điện tử, NFT và cổ phiếu truyền thống. Anh ấy tốt nghiệp UC Santa Cruz, nơi anh ấy học chuyên ngành kép về Kinh tế lượng và Hệ thống thông tin, đồng thời giúp lãnh đạo nghiên cứu của bộ phận về động lực thị trường hàng hóa ở Trung Quốc và Hoa Kỳ. Toby cũng là người đóng góp tích cực cho CoinMonks (https://medium.com/@tobyornottoby) và là thành viên của BlockBros DAO. Aly Madhavji, Đối tác quản lý tại Blockchain Founders Fund và LP tại Loyal VC Draper Goren Holm Twitter | LinkedIn

Aly Madhavji, Đối tác quản lý tại Blockchain Founders Fund và LP tại Loyal VC Draper Goren Holm Twitter | LinkedIn

Aly Madhavji là Đối tác quản lý tại Quỹ sáng lập Blockchain, quỹ đầu tư và mạo hiểm xây dựng các công ty khởi nghiệp hàng đầu. Anh ấy là Đối tác hữu hạn của Loyal VC và Draper Goren Holm. Aly tư vấn cho các tổ chức về công nghệ mới nổi, chẳng hạn như INSEAD và Liên Hợp Quốc, về các giải pháp giúp xóa đói giảm nghèo. Anh ấy là Thành viên Blockchain cấp cao tại INSEAD và được Lattice80 công nhận là Nhà lãnh đạo toàn cầu trong Top 100 Blockchain.

Tiết lộ: Quỹ sáng lập Blockchain là nhà đầu tư giai đoạn đầu vào LunarCrush. Không có thông tin nào ở đây được hiểu là lời khuyên tài chính.

Bài đăng xuất hiện đầu tiên trên WebGiaCoin.

Theo Cryptoslate

|

|

Tags: Phân tích, Ngân hàng, Phá sản,