Bảng tỷ giá

Bảng tỷ giá  Bạn đang ở:

Bạn đang ở: 90

90

Dự kiến nó sẽ không có hiệu lực cho đến năm 2025, nhưng các ấn phẩm mới của FCA và BOE đã làm sáng tỏ suy nghĩ của các cơ quan quản lý.

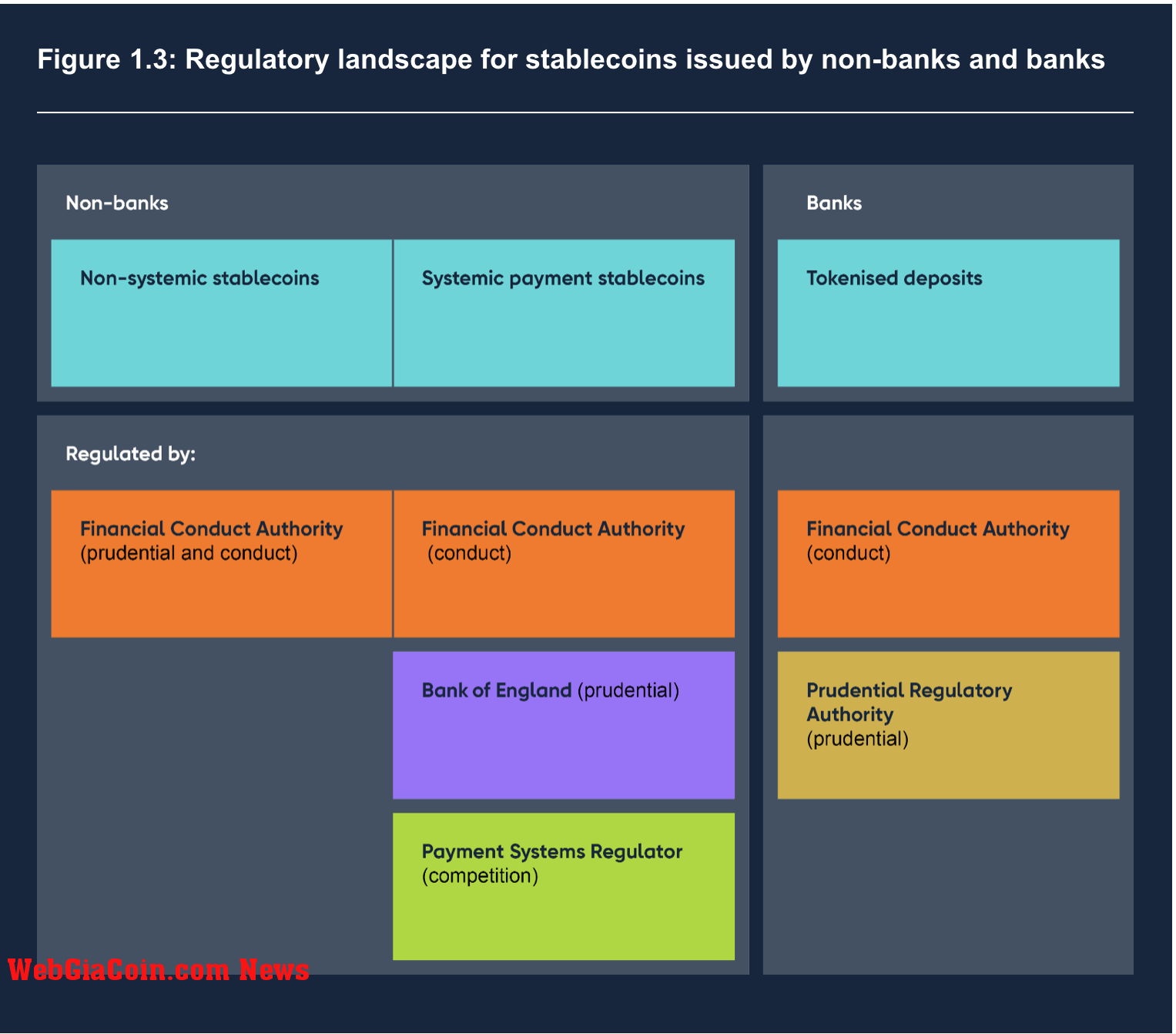

Một bộ tài liệu đã được xuất bản tại Vương quốc Anh vào ngày 6 tháng 11 liên quan đến quy định về stablecoin. Cơ quan Quản lý Tài chính (FCA) đã phát hành một tài liệu thảo luận, Ngân hàng Anh (BOE) cũng vậy. Để đi cùng với những điều đó, Cơ quan quản lý thận trọng BOE (PRA) đã công bố một lá thư gửi tới các CEO của các tổ chức nhận tiền gửi và BOE đã đưa ra một _lộ trình_ thẩm quyền chéo để liên kết họ với nhau.

Bộ Tài chính của Bệ hạ đã tạo tiền đề cho một loạt phát hành vào ngày 30 tháng 10 với một tài liệu ngắn xem trước các kế hoạch về quy định. Bài viết của FCA đã khám phá vấn đề tương tự một cách chi tiết hơn nhiều.

FCA cho biết quy định về Stablecoin là bước đầu tiên để mở rộng quy định về tài sản tiền điện tử. Bài thảo luận đã phác thảo các tình huống sử dụng stablecoin bán buôn và bán lẻ tiềm năng. Cuộc thảo luận của nó bao gồm kiểm toán và báo cáo, hỗ trợ tiền xu thuộc sở hữu của tổ chức phát hành và sự độc lập của người giám sát tài sản hỗ trợ.

Bài viết tập trung vào những cách có thể áp dụng nguyên tắc rủi ro giống nhau, kết quả điều chỉnh giống nhau. Nó đề xuất sử dụng chế độ tài sản của khách hàng hiện tại làm cơ sở cho các quy tắc về mua lại và giám hộ cũng như các thỏa thuận, hệ thống và sổ sách kiểm soát quản lý cấp cao để tổ chức các công việc kinh doanh. Hiện có các khuôn khổ về khả năng phục hồi hoạt động và tội phạm tài chính cũng như nhiều khuôn khổ khác.

The UK FCA is proposing that stablecoin holders have the right of direct redemption. Which makes issuers a lot more like banks and will raise a bunch of AML/KYC issues for issuers pic.twitter.com/lZLQXlmemu

— Sean Tuffy (@SMTuffy) November 6, 2023

FCA đang xem xét điều chỉnh các yêu cầu thận trọng hiện có đối với các nhà phát hành và người giám sát stablecoin được quy định từ chế độ hiện tại và cuối cùng làm cho chúng có thể áp dụng được cho các tài sản tiền điện tử khác.

Bài báo của BOE đã xem xét việc sử dụng stablecoin tập trung vào bán lẻ bằng đồng bảng Anh trong các hệ thống thanh toán có hệ thống. Nó xem xét chức năng chuyển khoản và các yêu cầu đối với các nhà cung cấp ví và các dịch vụ khác, đồng thời nó trùng lặp một phần với cuộc thảo luận của FCA về các tổ chức phát hành stablecoin và bảo vệ tiền gửi.

BOE sẽ dựa vào FCA để quản lý người giám sát, nhưng họ để ngỏ khả năng áp đặt các yêu cầu của riêng mình, nếu cần thiết. Nó chỉ ra các yêu cầu về Chống rửa tiền và Biết khách hàng của bạn đối với các ví không được lưu trữ và các giao dịch ngoài chuỗi là những điểm nhức nhối về quy định tiềm ẩn.

Thư PRA của BOE nhấn mạnh rằng sự khác biệt giữa tiền điện tử hoặc stablecoin được quản lý và các loại tiền gửi khác phải được duy trì rõ ràng:

Với sự xuất hiện của nhiều dạng tiền kỹ thuật số và các công cụ giống như tiền, sẽ có nguy cơ gây nhầm lẫn cho khách hàng, đặc biệt là khách hàng bán lẻ, nếu các tổ chức nhận tiền gửi cung cấp tiền điện tử hoặc stablecoin được quản lý dưới cùng nhãn hiệu với tiền gửi của họ .

Các tổ chức nhận tiền gửi nên hạn chế sự đổi mới của họ đối với tiền gửi. PRA khuyến cáo các hoạt động phát hành cần có thương hiệu riêng biệt. Một tổ chức phát hành muốn nhận tiền gửi cũng nên hành động nhanh chóng và lôi kéo PRA vào quá trình này. Cuối cùng, những đổi mới trong việc nhận tiền gửi cũng phải tuân theo các quy tắc và yêu cầu.

Lộ trình_ của BOE bao gồm mốc thời gian, với ngày thực hiện là năm 2025.

Tạp chí: Unstablecoin: Depegging, rút tiền ngân hàng và các rủi ro khác xuất hiện

Theo CoinTelegraph

|

|

Tags: Stablecoin, Ngân hàng Anh, Vương quốc Anh,