Bảng tỷ giá

Bảng tỷ giá  Bạn đang ở:

Bạn đang ở: 140

140

Ngân hàng trung ương muốn e-GBP tập trung vào bán lẻ và có thể trở thành một phần của "nền kinh tế thanh toán hỗn hợp" các đồng tiền ổn định tiền điện tử buyide dài hạn.

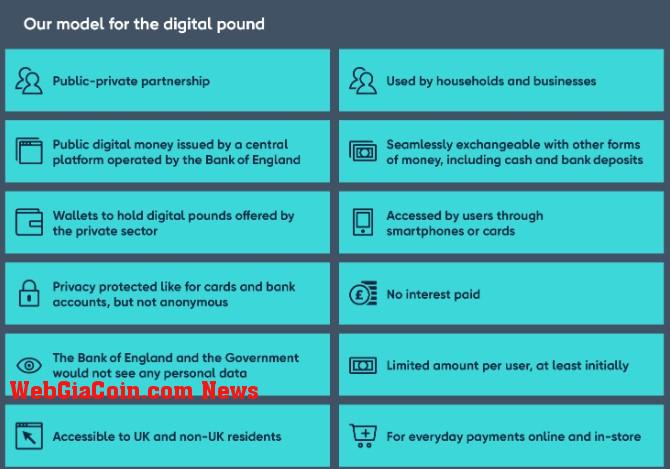

Vương quốc Anh đang tiến một bước gần hơn đến việc ra mắt Tiền tệ kỹ thuật số của Ngân hàng Trung ương (CBDC) sau khi phát hành tài liệu tư vấn giải thích về đồng bảng kỹ thuật số được đề xuất, mà công chúng có biệt danh là Britcoin.

Tài liệu tham vấn dài 116 trang đã được Ngân hàng Trung ương Anh (BoE) và Kho bạc Hoàng gia cùng phát hành vào ngày 7 tháng 2. Một tài liệu làm việc về công nghệ cũng đã được phát hành đi sâu vào các cân nhắc về thiết kế kỹ thuật và kinh tế.

Bất chấp sự gia tăng của các loại tiền ổn định do tư nhân phát hành trong những năm gần đây, bài báo cho biết các CBDC như đồng bảng kỹ thuật số có thể cùng tồn tại trong những gì họ mong đợi là một nền kinh tế thanh toán hỗn hợp.

Giống như cách mà tiền mặt tồn tại trong thời gian dài để mua tiền tư nhân, đồng bảng kỹ thuật số không cần phải là một hình thức tiền tệ thống trị để đáp ứng các mục tiêu chính sách công của nó. Đồng bảng kỹ thuật số có thể tồn tại lâu dài cùng với các hình thức tiền khác, bao gồm cả stablecoin.

bất chấp việc BoE và Bộ Tài chính hy vọng sẽ ra mắt đồng bảng kỹ thuật số sớm nhất vào năm 2025, nhưng ở giai đoạn này, họ vẫn chưa chắc chắn 100% rằng nó sẽ được tung ra.

Ngân hàng và Kho bạc HM cho rằng đồng bảng kỹ thuật số có thể cần thiết ở Vương quốc Anh bất chấp việc chưa có quyết định giới thiệu đồng bảng nào có thể được đưa ra ở giai đoạn này, tờ báo nêu rõ.

Bài báo giải thích động lực chính đằng sau việc tung ra đồng bảng kỹ thuật số là để đảm bảo tiền của ngân hàng trung ương Vương quốc Anh vẫn là điểm tựa cho sự tự tin và an toàn trong hệ thống tiền tệ quốc gia, đồng thời thúc đẩy sự đổi mới, lựa chọn và hiệu quả trong thanh toán trong nước.

Để đạt được kỳ tích này, e-GBP cần phải được áp dụng rộng rãi trong hệ sinh thái bán lẻ thông qua một loạt quan hệ đối tác công tư.

Để đồng bảng kỹ thuật số đóng vai trò như tiền mặt trong việc neo giữ hệ thống tiền tệ, nó cần phải được sử dụng và chấp nhận đầy đủ bởi các công ty giữ nội bộ và các doanh nghiệp.

Người dùng sẽ có thể truy cập e-GBP bằng cách kết nối với API do khu vực tư nhân điều hành, từ đó kết nối với sổ cái cốt lõi.

Các tính năng có thể lập trình khác bao gồm hợp đồng thông minh và hoán đổi nguyên tử — cho phép tài sản di chuyển qua các mạng — sẽ được kích hoạt.

bất chấp việc báo cáo tuyên bố rằng khu vực tư nhân sẽ giúp xây dựng cơ sở hạ tầng như vậy, nhưng nó cũng xem xét việc áp đặt các giới hạn cá nhân trong khoảng từ 12.000 đô la (10.000 bảng Anh) đến 24.000 đô la (20.000 bảng Anh) để ngăn chặn việc sử dụng nó như một tài khoản tiết kiệm:

Một giới hạn đối với các giữ riêng lẻ sẽ nhằm mục đích quản lý những rủi ro đó bằng cách hạn chế mức độ tiền gửi có thể chảy ra khỏi hệ thống ngân hàng. Điều đó rất quan trọng trong giai đoạn giới thiệu khi chúng ta tìm hiểu về tác động của đồng bảng kỹ thuật số đối với nền kinh tế.

Những lo ngại về quyền riêng tư mà nhiều người trong cộng đồng tiền điện tử đã lên tiếng cũng đã được thừa nhận. Không đi sâu vào chi tiết, bài báo cho biết một e-GBP sẽ phải tuân theo các tiêu chuẩn nghiêm ngặt về quyền riêng tư và bảo vệ dữ liệu.

Nó giải thích thêm rằng người dùng sẽ có ít nhất một số mức độ riêng tư vì các giao dịch sẽ được ghi lại ẩn danh trên sổ cái cốt lõi.

Tuy nhiên, bài báo đã vạch ra rằng một e-GBP có thể tác động đến mô hình kinh doanh của các ngân hàng thương mại hóa thông qua cái được gọi là sự phân tán ngân hàng — trong đó có ít tiền gửi hơn được gửi vào các ngân hàng thương mại.

Đồng bảng kỹ thuật số về cơ bản sẽ không làm thay đổi các kênh tạo tiền truyền thống, nhưng nó có thể ảnh hưởng đến sự ổn định tiền tệ. [...] Việc giải tán trung gian ngân hàng có thể ảnh hưởng đến việc truyền tải chính sách tiền tệ tới nền kinh tế thực, tài liệu tham vấn cho biết.

Ngân hàng trung ương cũng tin rằng đồng bảng kỹ thuật số có thể mang lại nhiều tính toàn diện hơn về tài chính cho người dân Vương quốc Anh.

Theo CoinTelegraph

|

|

Tags: Bảng kỹ thuật số, Britcoin, Giấy tư vấn, Bán lẻ, Cơ sở hạ tầng, API, Giải tán trung gian ngân hàng, Sổ cái lõi, Hợp đồng thông minh, Hoán đổi nguyên tử, Doanh nghiệp với Doanh nghiệp, Cá nhân với Doanh nghiệp, Mảng,