Bảng tỷ giá

Bảng tỷ giá  Bạn đang ở:

Bạn đang ở:

05/04/2024 23:18

68

68

68

Đã có sự gia tăng số lượng tài khoản ngân hàng thuộc về các chuyên gia tiền điện tử bị đóng băng hoặc hạn chế trên khắp Vương quốc Anh, Hoa Kỳ và EU trong vài tháng qua. Người ta nói bạn thường không quan tâm đến điều gì đó cho đến khi nó xảy ra với bạn; à, tuần này thì có. Tôi thực sự ngạc nhiên khi nó đến từ nơi mà tôi ít mong đợi nhất.

Revolut từ lâu đã được coi là ngân hàng thân thiện với tiền điện tử nhất ở Vương quốc Anh, cung cấp dịch vụ mua tiền điện tử trong ứng dụng và cuối cùng vào năm 2023, đã bổ sung khả năng gửi và nhận tiền điện tử, bất chấp việc có một số hạn chế nhất định. Tuy nhiên, các sự kiện gần đây đã đặt ra câu hỏi về cam kết của ngân hàng trong việc cung cấp trải nghiệm liền mạch cho khách hàng sử dụng tiền điện tử.

bất chấp việc Vương quốc Anh không còn là thành viên của Liên minh Châu Âu, theo đó áp dụng các quy định của MiCA EU, Quy tắc Du lịch mới được triển khai cũng yêu cầu tiết lộ thông tin tương tự. Điều này có nghĩa là người dùng hiện được yêu cầu tiết lộ và xác định chủ sở hữu của bất kỳ ví chưa được lưu trữ nào là người nhận tiền rút từ Revolut.

Tuy nhiên, các công ty tiền điện tử của Vương quốc Anh được phép áp dụng cách tiếp cận dựa trên rủi ro để xác định thời điểm họ nên thu thập thông tin về các ví chưa được lưu trữ. Họ chỉ cần có khả năng xác định nơi khách hàng của họ đang giao dịch bằng ví chưa được lưu trữ và đánh giá mức độ rủi ro của những giao dịch đó.

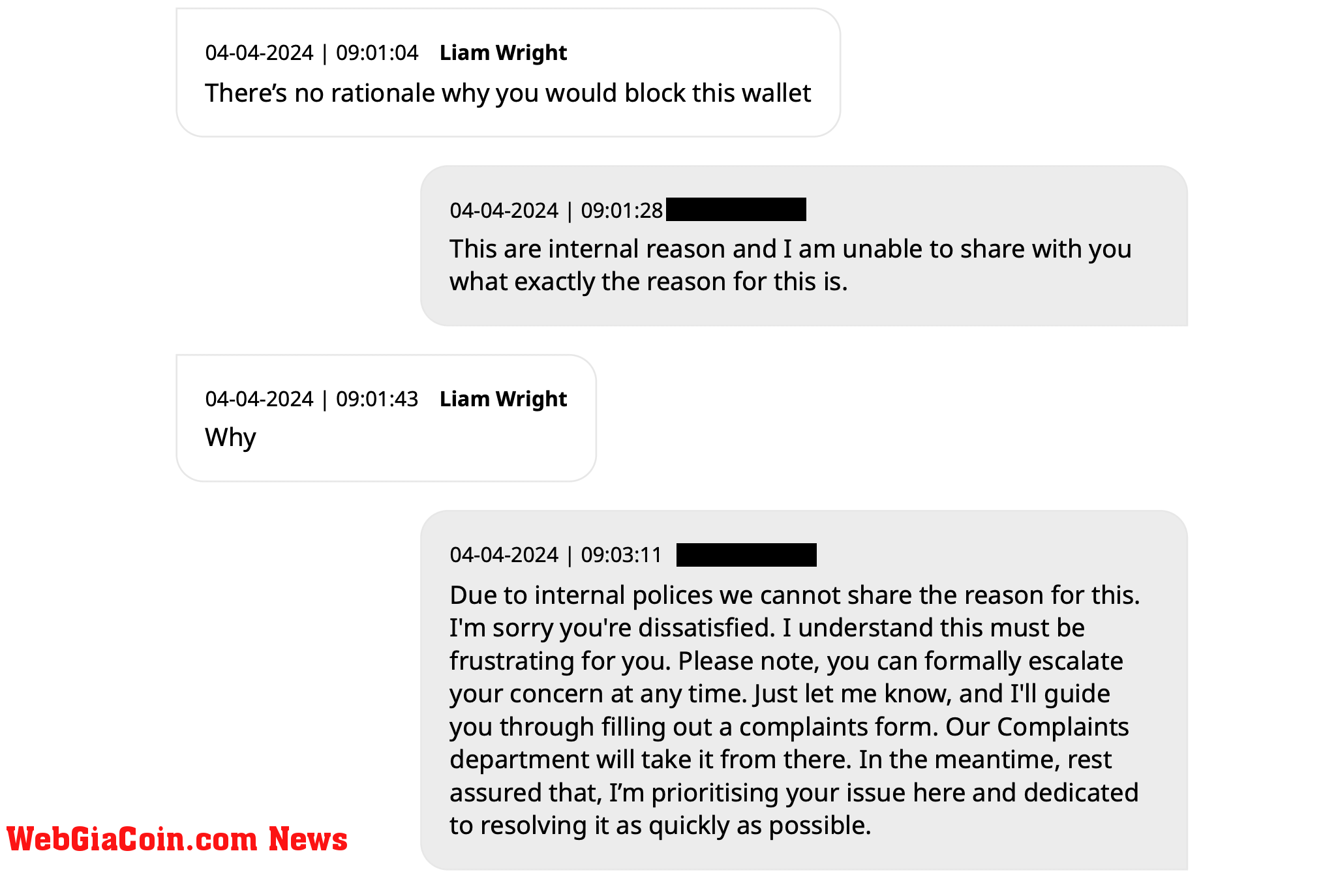

Sau nhiều giờ thất vọng và bối rối, tài khoản cuối cùng đã được giải phóng và các khoản phí đã được hoàn lại sau khi có yêu cầu tiếp theo. Tuy nhiên, địa chỉ ví cụ thể vẫn được viết hoa, ngăn tôi gửi tiền vào tài khoản đó. Trải nghiệm này khiến tôi đặt câu hỏi về bản chất thực sự của Revolut được cho là thân thiện với tiền điện tử. Với các lựa chọn thay thế ở Vương quốc Anh, Revolut vẫn là lựa chọn tốt nhất cho những người không hài lòng với các ngân hàng truyền thống, nhưng đó là một mức thấp. Tôi tin rằng những sự cố như thế này ít liên quan đến việc Revolut trở thành 'người chống tiền điện tử' mà liên quan nhiều hơn đến nỗi sợ bị trừng phạt theo quy định.

Tuy nhiên, bản ghi cuộc trò chuyện giữa nhóm hỗ trợ Revolut và tôi cho thấy sự thiếu minh bạch về lý do đằng sau việc đóng băng tài khoản và chặn địa chỉ ví. Các đại diện hỗ trợ không thể đưa ra lời giải thích rõ ràng, trích dẫn các chính sách nội bộ khiến họ không thể chia sẻ lý do cụ thể cho những hành động này.

Sự cố này làm dấy lên mối lo ngại về quyền tự chủ và quyền kiểm soát mà người dùng Revolut có đối với tiền của chính họ, đặc biệt là khi nói đến các giao dịch tài sản kỹ thuật số. Việc chặn địa chỉ ví cá nhân mà không có lời giải thích thỏa đáng sẽ làm giảm niềm tin vào khả năng của ngân hàng trong việc tạo điều kiện cho các giao dịch tiền điện tử diễn ra suôn sẻ.

Khi Vương quốc Anh điều hướng bối cảnh tài chính hậu Brexit, các ngân hàng như Revolut phải đạt được sự cân bằng giữa việc tuân thủ các quy định và cung cấp trải nghiệm thân thiện với người dùng cho khách hàng của họ. Việc áp dụng nghiêm ngặt luật pháp và sự thiếu minh bạch trong việc giải quyết các vấn đề về tài khoản và ví có nguy cơ khiến người dùng tiền điện tử dựa vào các dịch vụ này xa lánh. Điều này đặc biệt đúng khi công ty đang tìm cách mở một nền tảng giao dịch tiền điện tử chuyên dụng.

Caitlin mua dài hạn Người sáng lập và Giám đốc điều hành của Ngân hàng Custodia, đã trả lời tweet của Paller, lưu ý rằng các yêu cầu từ các công ty tiền điện tử đang khẩn trương tìm cách thay thế các tài khoản ngân hàng bị đóng bởi ngân hàng của họ đã gia tăng đáng kể. Cô gọi xu hướng này là một làn sóng khác của "Chiến dịch Choke Point 2.0", gợi ý một cuộc săn lùng toàn diện chống lại các doanh nghiệp liên quan đến tiền điện tử.

Bob Summerwill, Giám đốc Hợp tác xã Ethereum Classic, lặp lại cảm xúc này, nhấn mạnh sự cần thiết của các ngân hàng như Custodia. Anh ấy đã chia sẻ kinh nghiệm của bản thân với PayPal, công ty đã đóng tài khoản Hợp tác xã Ethereum Classic mà không đưa ra lý do cụ thể, chỉ nói rõ rằng quyết định này là vĩnh viễn và không thể hủy bỏ.

Những sự cố này nêu bật mối lo ngại về sự tăng trưởng trong cộng đồng tiền điện tử: ngay cả những người đã thiết lập mối quan hệ với các ngân hàng truyền thống và có lịch sử tuân thủ cũng có nguy cơ mất quyền truy cập vào các dịch vụ ngân hàng. Sự thiếu minh bạch và tính chất đột ngột của việc đóng tài khoản này đặt ra câu hỏi về động cơ cơ bản đằng sau những hành động này và tác động tiềm tàng đối với sự phát triển và áp dụng tiền điện tử ở Hoa Kỳ.

Cách tiếp cận quy định của Vương quốc Anh cũng bao gồm những gì họ coi là 'ma sát tích cực'. Khái niệm này đề cập đến một tập hợp các biện pháp quản lý được thiết kế để đưa ra các rào cản hoặc kiểm tra nhất định nhằm làm chậm quá trình đầu tư vào tài sản kỹ thuật số. Những biện pháp này nhằm chống lại áp lực xã hội và cảm xúc có thể khiến các cá nhân đưa ra quyết định đầu tư vội vàng hoặc thiếu hiểu biết. Cơ quan Quản lý Tài chính (FCA) đã đưa ra những 'xúc đột tích cực' này như một phần của luật khuyến khích tài chính, nhằm tăng cường bảo vệ người tiêu dùng trong thị trường tiền điện tử.

Các ví dụ cụ thể về "ma sát tích cực" bao gồm các cảnh báo rủi ro được cá nhân hóa và thời gian tạm dừng 24 giờ đối với các nhà đầu tư lần đầu tham gia vào một công ty. Các biện pháp này được thiết kế để đảm bảo rằng các cá nhân được thông báo đầy đủ về những rủi ro liên quan đến đầu tư tiền điện tử và có đủ thời gian để xem xét lại các quyết định đầu tư của mình mà không bị ảnh hưởng bởi áp lực cảm xúc hoặc xã hội ngay lập tức.

Thực tế là một loạt câu hỏi được thiết kế để khiến các nhà đầu tư mới sợ hãi, theo sau là một biểu ngữ cảnh báo khó coi trên đầu mọi ứng dụng tiền điện tử dường như không bao giờ biến mất ngay cả khi bạn đã vượt qua tất cả các yêu cầu.

Tôi muốn biết khi nào chính phủ sẽ thực hiện thử nghiệm ngân hàng dự trữ một phần cho tất cả khách hàng tài chính truyền thống? Chúng tôi phải biết về các sắc thái trong quy định của chính phủ đối với tiền điện tử, chẳng hạn như FCA giám sát ai và liệu có cần phải có báo cáo chính thức hay không. Giả sử chúng ta hỏi mười người trên phố điều gì sẽ xảy ra khi bạn gửi tiền vào tài khoản séc của họ. Tôi tự hỏi có bao nhiêu người sẽ vượt qua test?

Bao nhiêu người biết yêu cầu dự trữ bắt buộc của ngân hàng Mỹ và Anh là 0%? Các giới hạn trước đây là 5 – 10% đã bị loại bỏ vào năm 2020 và giờ đây, ngân hàng có toàn quyền quyết định số tiền thực sự của khách hàng được giữ bằng tiền mặt. Do đó, việc ngân hàng nhận khoản tiền gửi 1.000 bảng Anh và cho một bên khác vay tổng số tiền là hoàn toàn hợp pháp.

Tất nhiên, tài chính truyền thống được quản lý và tiền được “đảm bảo” bởi bảo hiểm chính phủ nên chúng ta không cần phải lo lắng. Chúng ta đừng nhìn lại năm 2008 khi chúng ta phải dựa vào những công cụ như vậy phải không? Chỉ cần chưa đến 10% khách hàng rút tiền từ Northern Rock thì nó đã sụp đổ.

Các ngân hàng không có tất cả tiền của bạn; Nền tảng giao dịch tiền điện tử được vận hành tốt và ví tự quản lý có hiệu quả, nhưng các quy định cho thấy chúng ta nên sợ hãi tiền điện tử?

Tôi nghĩ chính các ngân hàng đang lo sợ.

Tôi đã hỏi bộ phận hỗ trợ của Revolut và nhóm X xem bộ phận PR có muốn nhận xét về tình huống của tôi trước bài viết này không, nhưng câu hỏi này liên tục bị bỏ qua.

Revolut từ lâu đã được coi là ngân hàng thân thiện với tiền điện tử nhất ở Vương quốc Anh, cung cấp dịch vụ mua tiền điện tử trong ứng dụng và cuối cùng vào năm 2023, đã bổ sung khả năng gửi và nhận tiền điện tử, bất chấp việc có một số hạn chế nhất định. Tuy nhiên, các sự kiện gần đây đã đặt ra câu hỏi về cam kết của ngân hàng trong việc cung cấp trải nghiệm liền mạch cho khách hàng sử dụng tiền điện tử.

bất chấp việc Vương quốc Anh không còn là thành viên của Liên minh Châu Âu, theo đó áp dụng các quy định của MiCA EU, Quy tắc Du lịch mới được triển khai cũng yêu cầu tiết lộ thông tin tương tự. Điều này có nghĩa là người dùng hiện được yêu cầu tiết lộ và xác định chủ sở hữu của bất kỳ ví chưa được lưu trữ nào là người nhận tiền rút từ Revolut.

Tuy nhiên, các công ty tiền điện tử của Vương quốc Anh được phép áp dụng cách tiếp cận dựa trên rủi ro để xác định thời điểm họ nên thu thập thông tin về các ví chưa được lưu trữ. Họ chỉ cần có khả năng xác định nơi khách hàng của họ đang giao dịch bằng ví chưa được lưu trữ và đánh giá mức độ rủi ro của những giao dịch đó.

Cách ngân hàng thân thiện với tiền điện tử nhất Vương quốc Anh đóng băng tài khoản 0,23ETH của tôi

Hai ngày trước, tôi đã mua một khoản khiêm tốn 0,23 ETH (£550) thông qua ứng dụng Revolut và cố gắng chuyển tiền vào ví Ethereum cá nhân của mình, được liên kết với một miền ENS nổi tiếng. Thật ngạc nhiên, Revolut đã vốn hóa giao dịch và thu phí từ tài khoản. Hơn nữa, toàn bộ tài khoản ngân hàng của tôi, bao gồm cả tài khoản chung với vợ tôi, đều bị đóng băng.Sau nhiều giờ thất vọng và bối rối, tài khoản cuối cùng đã được giải phóng và các khoản phí đã được hoàn lại sau khi có yêu cầu tiếp theo. Tuy nhiên, địa chỉ ví cụ thể vẫn được viết hoa, ngăn tôi gửi tiền vào tài khoản đó. Trải nghiệm này khiến tôi đặt câu hỏi về bản chất thực sự của Revolut được cho là thân thiện với tiền điện tử. Với các lựa chọn thay thế ở Vương quốc Anh, Revolut vẫn là lựa chọn tốt nhất cho những người không hài lòng với các ngân hàng truyền thống, nhưng đó là một mức thấp. Tôi tin rằng những sự cố như thế này ít liên quan đến việc Revolut trở thành 'người chống tiền điện tử' mà liên quan nhiều hơn đến nỗi sợ bị trừng phạt theo quy định.

Tuy nhiên, bản ghi cuộc trò chuyện giữa nhóm hỗ trợ Revolut và tôi cho thấy sự thiếu minh bạch về lý do đằng sau việc đóng băng tài khoản và chặn địa chỉ ví. Các đại diện hỗ trợ không thể đưa ra lời giải thích rõ ràng, trích dẫn các chính sách nội bộ khiến họ không thể chia sẻ lý do cụ thể cho những hành động này.

Sự cố này làm dấy lên mối lo ngại về quyền tự chủ và quyền kiểm soát mà người dùng Revolut có đối với tiền của chính họ, đặc biệt là khi nói đến các giao dịch tài sản kỹ thuật số. Việc chặn địa chỉ ví cá nhân mà không có lời giải thích thỏa đáng sẽ làm giảm niềm tin vào khả năng của ngân hàng trong việc tạo điều kiện cho các giao dịch tiền điện tử diễn ra suôn sẻ.

Khi Vương quốc Anh điều hướng bối cảnh tài chính hậu Brexit, các ngân hàng như Revolut phải đạt được sự cân bằng giữa việc tuân thủ các quy định và cung cấp trải nghiệm thân thiện với người dùng cho khách hàng của họ. Việc áp dụng nghiêm ngặt luật pháp và sự thiếu minh bạch trong việc giải quyết các vấn đề về tài khoản và ví có nguy cơ khiến người dùng tiền điện tử dựa vào các dịch vụ này xa lánh. Điều này đặc biệt đúng khi công ty đang tìm cách mở một nền tảng giao dịch tiền điện tử chuyên dụng.

Giải ngân cho người dùng tiền điện tử ở Hoa Kỳ

Tại Hoa Kỳ, ngay cả những người dùng tiền điện tử vốn là khách hàng lâu năm của các ngân hàng truyền thống cũng phải đối mặt với việc đóng tài khoản do liên quan đến tài sản kỹ thuật số. John Paller, người đồng sáng lập ETH Denver, gần đây đã chia sẻ kinh nghiệm của mình trên Twitter, tiết lộ rằng Wells Fargo đã hủy tài khoản ngân hàng của ông sau 26 năm bảo trợ và hàng triệu USD đã được trả phí. Các tài khoản séc, tiết kiệm, thẻ tín dụng, hạn mức cá nhân, tổ chức phi lợi nhuận và doanh nghiệp của Paller đều bị đóng cửa mà không có lời giải thích, bất chấp việc anh ấy không sử dụng tài khoản cá nhân của mình để mua tiền điện tử trong thời gian gần đây.Caitlin mua dài hạn Người sáng lập và Giám đốc điều hành của Ngân hàng Custodia, đã trả lời tweet của Paller, lưu ý rằng các yêu cầu từ các công ty tiền điện tử đang khẩn trương tìm cách thay thế các tài khoản ngân hàng bị đóng bởi ngân hàng của họ đã gia tăng đáng kể. Cô gọi xu hướng này là một làn sóng khác của "Chiến dịch Choke Point 2.0", gợi ý một cuộc săn lùng toàn diện chống lại các doanh nghiệp liên quan đến tiền điện tử.

Bob Summerwill, Giám đốc Hợp tác xã Ethereum Classic, lặp lại cảm xúc này, nhấn mạnh sự cần thiết của các ngân hàng như Custodia. Anh ấy đã chia sẻ kinh nghiệm của bản thân với PayPal, công ty đã đóng tài khoản Hợp tác xã Ethereum Classic mà không đưa ra lý do cụ thể, chỉ nói rõ rằng quyết định này là vĩnh viễn và không thể hủy bỏ.

Những sự cố này nêu bật mối lo ngại về sự tăng trưởng trong cộng đồng tiền điện tử: ngay cả những người đã thiết lập mối quan hệ với các ngân hàng truyền thống và có lịch sử tuân thủ cũng có nguy cơ mất quyền truy cập vào các dịch vụ ngân hàng. Sự thiếu minh bạch và tính chất đột ngột của việc đóng tài khoản này đặt ra câu hỏi về động cơ cơ bản đằng sau những hành động này và tác động tiềm tàng đối với sự phát triển và áp dụng tiền điện tử ở Hoa Kỳ.

Ma sát tích cực thực sự chỉ có nghĩa là trải nghiệm người dùng tồi tệ

Có giai thoại, tôi cũng đã nghe nói từ ít nhất năm cá nhân khác làm việc trong lĩnh vực tiền điện tử và thường xuyên chuyển số tiền FIAT đáng kể thông qua các ngân hàng truyền thống có tài khoản bị đóng băng. Tôi không ủng hộ một miền Tây hoang dã; quy định thông thường là tất cả những gì tôi yêu cầu.Cách tiếp cận quy định của Vương quốc Anh cũng bao gồm những gì họ coi là 'ma sát tích cực'. Khái niệm này đề cập đến một tập hợp các biện pháp quản lý được thiết kế để đưa ra các rào cản hoặc kiểm tra nhất định nhằm làm chậm quá trình đầu tư vào tài sản kỹ thuật số. Những biện pháp này nhằm chống lại áp lực xã hội và cảm xúc có thể khiến các cá nhân đưa ra quyết định đầu tư vội vàng hoặc thiếu hiểu biết. Cơ quan Quản lý Tài chính (FCA) đã đưa ra những 'xúc đột tích cực' này như một phần của luật khuyến khích tài chính, nhằm tăng cường bảo vệ người tiêu dùng trong thị trường tiền điện tử.

Các ví dụ cụ thể về "ma sát tích cực" bao gồm các cảnh báo rủi ro được cá nhân hóa và thời gian tạm dừng 24 giờ đối với các nhà đầu tư lần đầu tham gia vào một công ty. Các biện pháp này được thiết kế để đảm bảo rằng các cá nhân được thông báo đầy đủ về những rủi ro liên quan đến đầu tư tiền điện tử và có đủ thời gian để xem xét lại các quyết định đầu tư của mình mà không bị ảnh hưởng bởi áp lực cảm xúc hoặc xã hội ngay lập tức.

Thực tế là một loạt câu hỏi được thiết kế để khiến các nhà đầu tư mới sợ hãi, theo sau là một biểu ngữ cảnh báo khó coi trên đầu mọi ứng dụng tiền điện tử dường như không bao giờ biến mất ngay cả khi bạn đã vượt qua tất cả các yêu cầu.

Tôi muốn biết khi nào chính phủ sẽ thực hiện thử nghiệm ngân hàng dự trữ một phần cho tất cả khách hàng tài chính truyền thống? Chúng tôi phải biết về các sắc thái trong quy định của chính phủ đối với tiền điện tử, chẳng hạn như FCA giám sát ai và liệu có cần phải có báo cáo chính thức hay không. Giả sử chúng ta hỏi mười người trên phố điều gì sẽ xảy ra khi bạn gửi tiền vào tài khoản séc của họ. Tôi tự hỏi có bao nhiêu người sẽ vượt qua test?

Bao nhiêu người biết yêu cầu dự trữ bắt buộc của ngân hàng Mỹ và Anh là 0%? Các giới hạn trước đây là 5 – 10% đã bị loại bỏ vào năm 2020 và giờ đây, ngân hàng có toàn quyền quyết định số tiền thực sự của khách hàng được giữ bằng tiền mặt. Do đó, việc ngân hàng nhận khoản tiền gửi 1.000 bảng Anh và cho một bên khác vay tổng số tiền là hoàn toàn hợp pháp.

Tất nhiên, tài chính truyền thống được quản lý và tiền được “đảm bảo” bởi bảo hiểm chính phủ nên chúng ta không cần phải lo lắng. Chúng ta đừng nhìn lại năm 2008 khi chúng ta phải dựa vào những công cụ như vậy phải không? Chỉ cần chưa đến 10% khách hàng rút tiền từ Northern Rock thì nó đã sụp đổ.

Các ngân hàng không có tất cả tiền của bạn; Nền tảng giao dịch tiền điện tử được vận hành tốt và ví tự quản lý có hiệu quả, nhưng các quy định cho thấy chúng ta nên sợ hãi tiền điện tử?

Tôi nghĩ chính các ngân hàng đang lo sợ.

Tôi đã hỏi bộ phận hỗ trợ của Revolut và nhóm X xem bộ phận PR có muốn nhận xét về tình huống của tôi trước bài viết này không, nhưng câu hỏi này liên tục bị bỏ qua.

Tuyên bố miễn trừ trách nhiệm: Bài viết này chỉ được viết cho mục đích thông tin. Bài viết không nhằm mục đích khuyến khích mua tài sản theo bất kỳ cách nào, cũng không cấu thành lời chào mời, đề nghị, khuyến nghị hoặc gợi ý đầu tư. Tôi muốn nhắc nhở bạn rằng tất cả các tài sản đều được đánh giá từ nhiều góc độ và có rủi ro cao, do đó, bất kỳ quyết định đầu tư nào và rủi ro liên quan đều do nhà đầu tư tự chịu rủi ro.

Chia sẻ bài viết này với bạn bè qua Facebook / Zalo / Telegram:

|

|

Tags: Ngân hàng, Đặc sắc, Op-Ed, Quy định,