Bảng tỷ giá

Bảng tỷ giá  Bạn đang ở:

Bạn đang ở: 89

89

Một phân tích về vốn hóa thị trường và dữ liệu thống trị giới hạn Bitcoin (BTC.D) được thực hiện do WebGiaCoin thực hiện cho thấy rằng người dùng đang ngày càng sử dụng stablecoin, thay vì BTC, như một chuyến bay an toàn.

Hầu hết đều quen thuộc với giới hạn thị trường, được tính bằng cách nhân nguồn cung lưu hành với giá Token hiện tại.

Giới hạn thực tế cũng là một thước đo định giá nhưng khác với vốn hóa thị trường bằng cách thay thế giá Token hiện tại bằng giá tại thời điểm Token được di chuyển lần cuối. Phương pháp này được cho là đưa ra thước đo định giá chính xác hơn vì nó xem xét và giảm thiểu tác động của các đồng xu bị mất và không thể lấy lại được.

GlassNode ước tính số tiền bị cất giấu hoặc bị mất hiện có khoảng 7 triệu Token, chiếm một tỷ lệ đáng kể trong nguồn cung lưu hành.

Nguồn: GlassNode.com

Nguồn: GlassNode.com Nếu Token chưa bao giờ di chuyển, giá thực tế của Token đó bằng 0 và nếu Token không di chuyển trong một thời gian dài, tác động của nó được ghi nhận ở mức giá thấp hơn nhiều so với giá hiện tại. Do đó, các Token đang hoạt động chiếm phần lớn giá trị vốn hóa thực tế, đưa ra một con số toàn diện và đại diện hơn so với vốn hóa thị trường.

Tuy nhiên, giới hạn thực tế không phân biệt giữa Token bị mất/không thể lấy lại được và Token nằm trong kho lưu trữ sâu. Do đó, bất chấp việc nó không nhấn mạnh đến tác động của những đồng tiền bị mất/không thể lấy lại được, nhưng nó vẫn không phải là một thước đo định giá hoàn hảo.

bất chấp việc vậy, vốn hóa thị trường được sử dụng rộng rãi hơn nhiều so với vốn hóa thực tế. Ví dụ: trong tính toán BTC.D.

Sự thống trị thị trường Bitcoin

Thị trường tiền điện tử hiện đã hơn một năm kể từ khi đạt đỉnh. Trong thời gian này, BTC.D đã ở mức thấp tới 38,9%, đạt mức cao nhất là 48,6% vào tháng 6 sau vụ nổ Terra và chuyến bay sau đó đến nơi an toàn.

BTC.D được tính bằng cách sử dụng tổng vốn hóa thị trường tiền điện tử chia cho vốn hóa thị trường Bitcoin. Hiện tại, tỷ lệ thống trị của Bitcoin là 40,7%, lơ lửng gần mức thấp nhất trong chu kỳ.

Trong các thị trường giảm giá trước đây, BTC.D đã cao hơn nhiều, với chu kỳ giảm giá trước đó chứng kiến BTC.D đạt mức cao tới 73,9%.

Nguồn: TradingView.com

Nguồn: TradingView.com Sử dụng vốn hóa thực tế, thay vì vốn hóa thị trường, để tính toán BTC.D đưa ra con số hiện tại là 60%, phù hợp hơn với kỳ vọng của phần lớn người dùng chuyển sang Bitcoin như một trò chơi an toàn trong thị trường giảm giá.

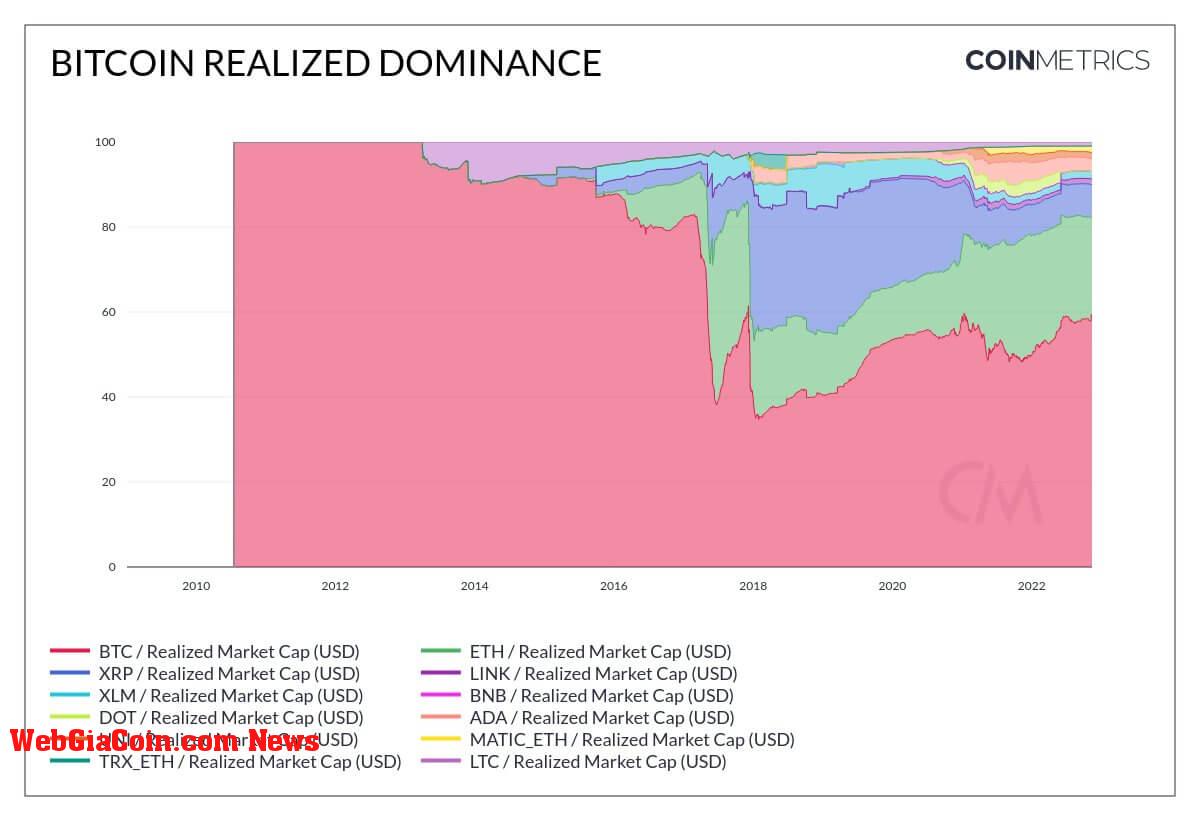

Tuy nhiên, giống như phương pháp vốn hóa thị trường để tính BTC.D, phương pháp vốn hóa hiện thực cũng cho thấy sự thống trị ở tỷ lệ phần trăm cao hơn nhiều (so với 60%) trong các thị trường giảm giá trong quá khứ, chẳng hạn như vào năm 2015, khi nó ở mức khoảng 90%.

Điều này đặt ra câu hỏi về sự thay đổi của động lực thị trường vào năm 2022 so với năm 2015.

Nguồn: CoinMetrics.com

Nguồn: CoinMetrics.com Sự gia tăng của stablecoin

Stablecoin được thiết kế để duy trì ở một giá trị cố định bất kể biến động giá tiền điện tử. Chúng cung cấp một phương tiện để vào và thoát khỏi các vị trí trong khi vẫn giữ vốn trên thị trường tiền điện tử.

BitUSD là stablecoin đầu tiên được tung ra thị trường, ra mắt vào tháng 7 năm 2014. Nhưng phải đến năm 2015, khi Tether ra mắt, các stablecoin mới bắt đầu tạo được dấu ấn. Trước khi Tether trở nên phổ biến, các nhà đầu tư có xu hướng chuyển sang Bitcoin trong các thị trường giảm giá. Nhưng kể từ khoảng năm 2017, tình trạng này đã không còn nữa.

Biểu đồ bên dưới cho thấy Tỷ lệ nguồn cung Bitcoin: Stablecoin (SSR) trong xu hướng giảm vĩ mô kể từ năm 2018, đưa ra tỷ lệ hiện tại xấp xỉ 2. Số liệu này minh họa tỷ lệ nguồn cung Bitcoin so với nguồn cung stablecoin, có mệnh giá bằng BTC.

Khi SSR thấp, điều này cho thấy nguồn cung stablecoin hiện tại có tiềm năng mua cao. Nói cách khác, SSR thấp tương đương với tỷ lệ cao các stablecoin bị loại bỏ.

Khi được thực hiện cùng với xu hướng giảm BTC.D, nó cho thấy stablecoin đang trở thành lựa chọn hàng đầu cho chuyến bay an toàn.

Nguồn: GlassNode.com

Nguồn: GlassNode.com Bài đăng xuất hiện đầu tiên trên WebGiaCoin.

Theo Cryptoslate

|

|

Tags: Đặc sắc, Nghiên cứu,