Bảng tỷ giá

Bảng tỷ giá  Bạn đang ở:

Bạn đang ở: 159

159

Các khoản cho vay dựa trên tiền điện tử đã trở thành một trong những hình thức tài chính phi tập trung (DeFi) được sử dụng nhiều nhất xuất hiện từ tiền điện tử.

Các khoản cho vay dựa trên tiền điện tử đã trở thành trụ cột chính của vũ trụ tài chính phi tập trung (DeFi) kể từ khi nền tảng cho vay / cho vay dựa trên hợp đồng thông minh bắt đầu cung cấp dịch vụ cho người dùng tiền điện tử. Mạng Ethereum, blockchain đầu tiên mở rộng quy mô chức năng hợp đồng thông minh, xem hầu hết tổng giá trị được vốn hóa (TVL) trên các giao thức DeFi được thống trị bởi các nền tảng cho vay tiền điện tử.

Theo dữ liệu từ DeFi Pulse, 4 trong số 10 giao thức DeFi hàng đầu là các giao thức cho vay chiếm 37,04 tỷ USD TVL, chỉ bằng 49% TVL của toàn bộ thị trường DeFi trên blockchain Ethereum. Ethereum dẫn đầu về mặt là blockchain được sử dụng nhiều nhất cho thị trường DeFi và TVL trên mạng. Maker và Aave là những người chơi lớn nhất ở đây, với TVL lần lượt là 14,52 tỷ đô la và 11,19 tỷ đô la.

Ngay cả trên các mạng blockchain khác như Terra, Avalanche, Solana và BNB Chain, việc áp dụng các khoản vay dựa trên tiền điện tử đã là một trong những tình huống sử dụng chính của các hợp đồng thông minh trong thế giới DeFi. Theo DefiLlama, có khoảng 138 giao thức cung cấp các dịch vụ dựa trên khoản vay tiền điện tử, lên tới tổng số TVL là 50,66 tỷ đô la. Ngoài Aave và Maker, những người chơi nổi bật khác trong danh mục giao thức này trên các mạng blockchain là Compound, Anchor Protocol, Venus, JustLend, BENQI và Solend.

Johnny Lyu, Giám đốc điều hành của sàn giao dịch tiền điện tử KuCoin, đã nói chuyện với Cointelegraph về việc lựa chọn mạng lưới blockchain để cho vay tiền điện tử. Anh ấy nói:

Tôi có thể nói rằng blockchain lý tưởng cho các khoản vay và DeFi không tồn tại, vì mỗi loại đều có lợi thế riêng. Đồng thời, sự dẫn đầu của Ethereum là không thể phủ nhận do nhiều yếu tố.

Tuy nhiên, ông không phủ nhận khả năng xuất hiện của một blockchain thực sự lý tưởng cho DeFi. Kiril Nikolov, chiến lược gia DeFi tại Nexo - một nền tảng cho vay tiền điện tử - đã tán thành quan điểm này. Anh ấy nói với Cointelegraph:

Câu trả lời ngắn gọn là 'không.' Hầu hết các blockchain đều thân thiện với việc cho vay tiền điện tử. Tuy nhiên, trong số các thuộc tính chính cần theo dõi là tính thanh khoản và độ tin cậy, trong khi yếu tố quyết định thứ yếu có thể là phí mạng.

Xem xét rằng tính thanh khoản và độ tin cậy của nền tảng Ethereum hiện tại là cao nhất do nó là blockchain được sử dụng nhiều nhất trong DeFi, nên người ta có thể cân nhắc việc tận dụng lợi thế của nó và biến nó thành blockchain được lựa chọn.

Người chơi nổi bật

Để bắt đầu, người vay cần chọn giữa các giao thức cho vay chính trên mạng như Maker, Aave và Compound. bất chấp việc có rất nhiều nền tảng cho vay tiền điện tử, nhưng trong phần này, những nền tảng nổi bật nhất được xem xét vì lý do dễ giải thích và dễ liên quan.

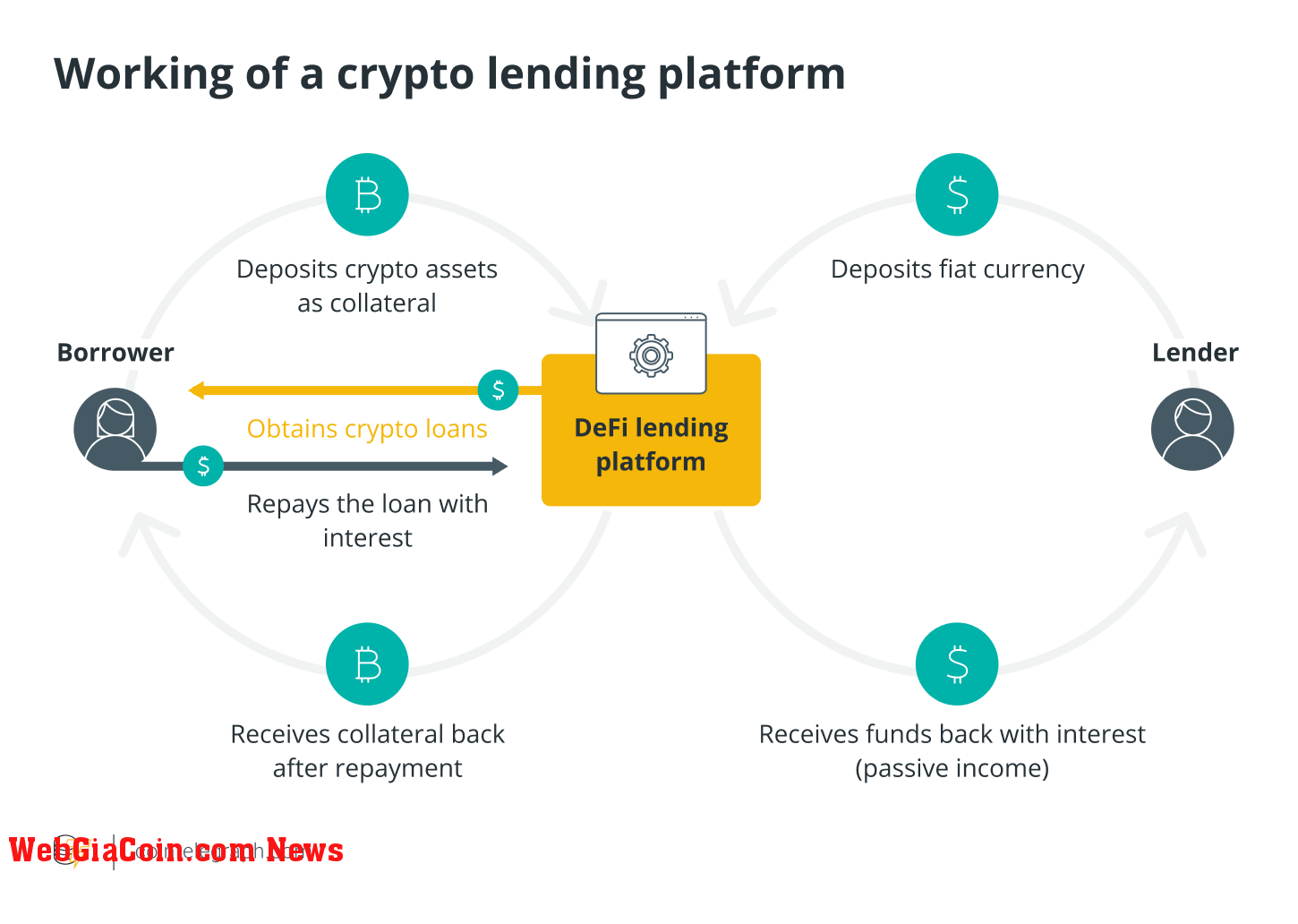

Cho vay tiền điện tử về cơ bản cho phép người dùng vay và cho vay tài sản kỹ thuật số để đổi lại một khoản phí hoặc lãi suất. Người đi vay cần ký quỹ tài sản đảm bảo sẽ ngay lập tức cho phép họ vay và sử dụng nó cho các mục tiêu trong danh mục đầu tư của họ. Bạn có thể vay mà không cần bất kỳ tài sản thế chấp nào, được gọi là các khoản vay nhanh, trên các nền tảng như Aave. Các khoản vay này cần được trả lại trong cùng một giao dịch khối và chủ yếu là một tính năng dành cho các nhà phát triển do cần có chuyên môn kỹ thuật để thực hiện chúng. Ngoài ra, nếu số tiền đã cho vay không được trả lại cộng với tiền lãi, giao dịch sẽ bị hủy ngay cả trước khi nó được xác thực.

Vì các khoản vay dựa trên tiền điện tử hoàn toàn tự động và đơn giản đối với nhà đầu tư bán lẻ trung bình và những người tham gia thị trường, nói chung, chúng cung cấp một cách dễ dàng để kiếm được lợi suất phần trăm hàng năm trên tài sản kỹ thuật số mà họ đang tích trữ hoặc thậm chí truy cập các hạn mức tín dụng giá rẻ.

Một khía cạnh quan trọng của các khoản vay thế chấp là tỷ lệ khoản vay trên giá trị (LTV). Tỷ lệ LTV là việc đo lường dư nợ cho vay so với giá trị của tài sản đảm bảo. Vì tiền điện tử được coi là tài sản có tính biến động cao, nên tỷ lệ này thường ở mức thấp hơn của phổ. Xem xét LTV hiện tại của Aave cho Maker (MKR) là 50%, về cơ bản, điều đó có nghĩa là bạn chỉ có thể vay 50% giá trị như một khoản vay liên quan đến tài sản thế chấp được ký gửi.

Khái niệm này tồn tại để cung cấp chỗ di chuyển cho giá trị tài sản thế chấp của bạn trong tình huống nó giảm. Điều này dẫn đến việc phá hủy tài khoản nơi người dùng được yêu cầu bổ sung tài sản thế chấp. Nếu bạn không làm như vậy và giá trị của tài sản thế chấp giảm xuống dưới giá trị khoản vay của bạn hoặc một giá trị được xác định trước khác, tiền của bạn sẽ được bán hoặc chuyển cho người cho vay.

Mức độ ảnh hưởng của các khoản cho vay dựa trên tiền điện tử vươn ra khỏi thị trường DeFi vì nó cho phép tiếp cận vốn cho các cá nhân hoặc tổ chức mà không cần test tín dụng. Điều này tập trung một lượng lớn người trên khắp thế giới có lịch sử tín dụng xấu hoặc hoàn toàn không có tiền sử tín dụng. Vì việc cho vay và đi vay đều được thúc đẩy thông qua các hợp đồng thông minh, nên không có giới hạn độ tuổi thực sự để thế hệ trẻ tham gia, điều này theo truyền thống là không thể thông qua ngân hàng do thiếu lịch sử tín dụng.

Cân nhắc và rủi ro

Vì việc áp dụng các khoản vay dựa trên DeFi hiện đã tăng đến mức ngay cả các quốc gia như Nigeria cũng đang tận dụng dịch vụ này và El Salvador đang khám phá các khoản vay tiền điện tử lãi suất thấp, có một số cân nhắc và rủi ro đáng lưu ý đối với các nhà đầu tư. để vọc trong không gian này.

Rủi ro chính liên quan đến cho vay tiền điện tử là rủi ro hợp đồng thông minh vì có một hợp đồng thông minh đang hoạt động quản lý vốn và tài sản thế chấp trong mỗi giao thức DeFi. Một cách có thể giảm thiểu rủi ro này là bằng các quy trình thử nghiệm mạnh mẽ được thực hiện bởi các giao thức DeFi triển khai các nội dung này.

Rủi ro tiếp theo bạn cần xem xét là rủi ro thanh khoản / bán tháo. giữ thanh khoản là một yếu tố quan trọng ở đây vì nó được định nghĩa là tỷ lệ phần trăm mà một khoản vay được coi là dưới mức thế chấp và do đó dẫn đến việc phá hủy tài khoản. Sự khác biệt giữa LTV và thresconsolidate thanh khoản là tấm đệm an toàn cho người vay trên các nền tảng này.

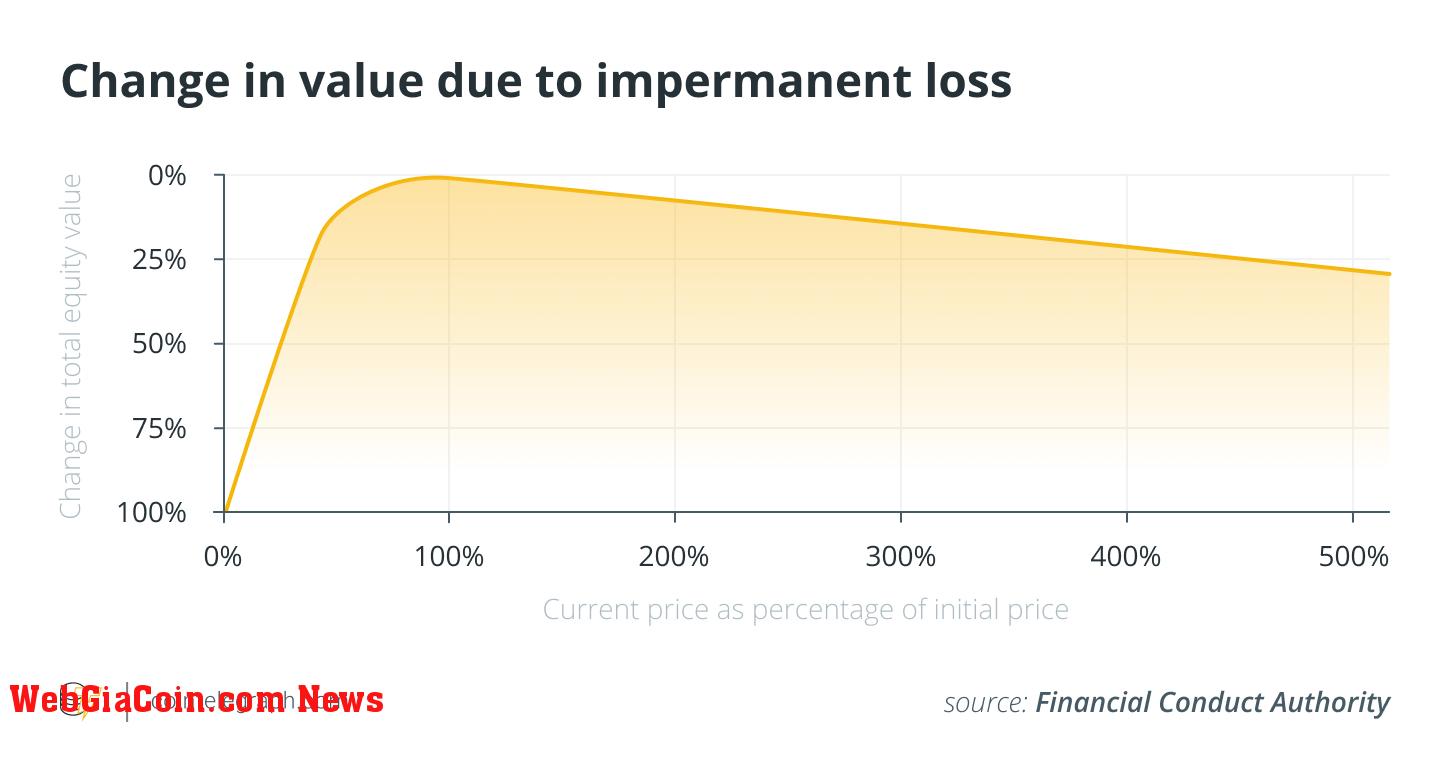

Đối với người cho vay, có một rủi ro bổ sung khác liên quan đến tổn thất vô thường. Rủi ro này là cố hữu đối với giao thức tạo thị trường tự động (AMM). Đây là khoản lỗ mà bạn phải chịu khi cung cấp tính thanh khoản cho Pool cho vay và giá cơ bản của tài sản ký gửi giảm xuống dưới giá mà chúng được gửi vào Pool. Tuy nhiên, điều này chỉ xảy ra khi các khoản phí kiếm được từ Pool không bù đắp cho việc giảm giá này.

Nikolov đã chỉ ra một rủi ro khác với nền tảng cho vay DeFi. Ông nói rằng một trong những khác là danh sách tài sản thế chấp không tốt có thể dẫn đến sự xáo trộn của toàn bộ nền tảng. Vì vậy, nếu bạn không sẵn sàng chấp nhận những rủi ro này, chúng tôi khuyên bạn nên vay từ một nền tảng như của chúng tôi đảm bảo cho bạn một số biện pháp bảo vệ nhất định như lưu ký có bảo hiểm và tài khoản thế chấp quá mức.

Đã có một số trường hợp hack kể từ khi DeFi ngày càng phổ biến bao gồm Cream Finance, Badger DAO, Compound, EasyFi, Agave và Hundred Finance.

Ngoài ra, các nền tảng cho vay và cho vay tiền điện tử và cả người dùng đều phải chịu rủi ro về quy định. Lyu đã đề cập rằng khung pháp lý về vấn đề này vẫn chưa được hình thành đầy đủ ở bất kỳ khu vực tài phán chính nào và mọi thứ đang thay đổi ngay trước mắt chúng ta. Cần phải tách biệt những người đi vay với nhau - những người đi vay tư nhân và những công ty của những người đi vay.

Về cơ bản, những rủi ro được nêu bật khiến bạn phải hết sức thận trọng khi triển khai vốn của mình trong các khoản vay dựa trên tiền điện tử, với tư cách là người đi vay hoặc người cho vay. Paolo Ardonio, giám đốc công nghệ của sàn giao dịch tiền điện tử Bitfinex, nói với Cointelegraph:

Điều quan trọng là những người tham gia cho vay tiền điện tử trên nền tảng DeFi phải lưu ý đến những rủi ro trong lĩnh vực vẫn còn non trẻ trong nền kinh tế Token kỹ thuật số. Chúng tôi đã chứng kiến một số lỗ hổng bảo mật cao khiến tiền của cả người đi vay và người cho vay gặp rủi ro. Trừ khi tiền được bảo mật trong kho lạnh, chắc chắn sẽ có lỗ hổng để tin tặc khai thác.

Gần đây: Ngoài sưu tầm: NFTs đang cải tiến ngành bán vé như thế nào

Tương lai của DeFi cho vay

Bất chấp những rủi ro đã đề cập, cho vay dựa trên tiền điện tử là một trong những không gian phát triển nhất trên thị trường DeFi và vẫn đang chứng kiến sự đổi mới và tăng trưởng liên tục trong công nghệ. Rõ ràng là việc áp dụng danh mục DeFi này là cao nhất trong số rất nhiều sự tăng trưởng khác trong ngành công nghiệp blockchain. Việc sử dụng các giao thức nhận dạng phi tập trung có thể được tích hợp vào các nền tảng này để xác minh người dùng nhằm tránh sự xâm nhập của những người chơi không cẩn thận.

Ardonio nói thêm về sự đổi mới dự kiến trong các khoản vay DeFi trong năm nay, nói rằng, tôi mong đợi sẽ thấy nhiều đổi mới hơn trong việc cho vay tiền điện tử, đặc biệt là về việc sử dụng Token kỹ thuật số và tài sản làm tài sản thế chấp trong các khoản vay. Chúng tôi thậm chí đang thấy các Token không khả dụng được sử dụng làm tài sản thế chấp trong các khoản vay. Đây sẽ là một xu hướng mới nổi trong năm nay.

Theo CoinTelegraph

|

|

Tags: Tài chính, Dịch vụ tài chính, Hệ thống tài chính, Khoản vay,